入门扫盲

什么是进销存?一篇讲透进销存系统(附 3 个自检清单)

什么是进销存?用菜市场摊位讲给你听

系列第 01 篇 · 入门扫盲

老王的饭局

老王在镇上开了家五金店,八年时间,从一间小铺做到了三家分店。

上个月饭局,他听一个开服装店的同行说:"你也该上个进销存了。"

回家路上,他越想越虚——开了八年店,他甚至说不出"进销存"这三个字连起来到底是什么意思。

第二天他问会计:进销存是不是财务软件?会计摇头说不是。

他又问做销售的儿子:是不是那种扫码枪 + 电脑的东西?儿子说那只是工具。

他干脆百度,结果跳出一堆软件广告,越看越懵。

老王不傻,他知道自己缺的不是软件,是先搞清楚——这到底是个啥东西。

这篇文章就讲给老王,也讲给所有像老王一样的小老板听。

一句话先讲清

进销存,就是你做生意的那本「流水账」,只不过它把账本搬上了电脑,还顺手把仓库也管了。

这句话就够了。剩下两千字,都是为了让你"信"这句话。

用菜市场摊位讲:老张的蔬菜摊

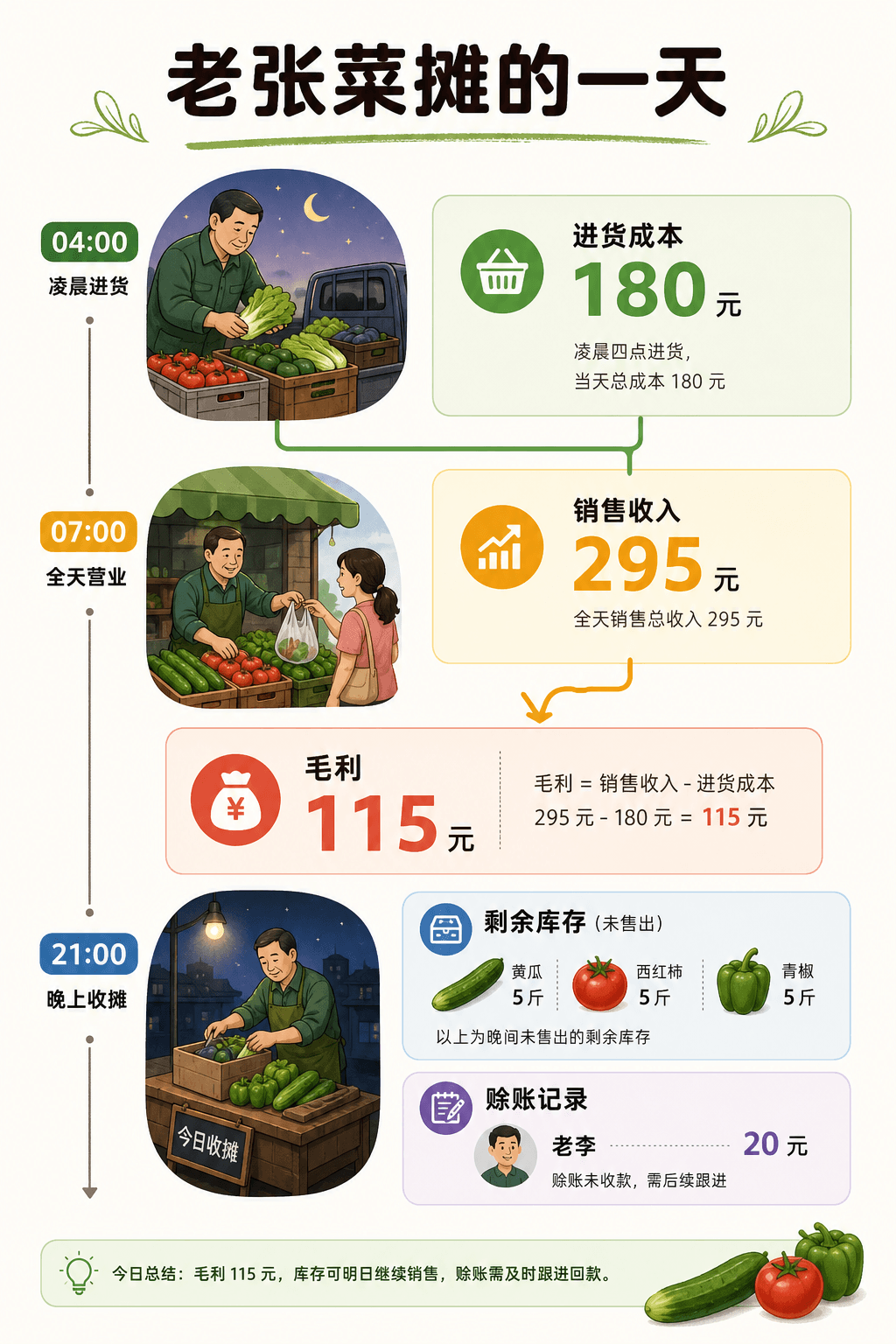

老张在城南菜市场卖了二十年菜。他没读过 MBA,没用过任何软件,但他每天做的事,本质上就是一套完整的进销存。

凌晨四点:进

老张去批发市场,拉回来:

- 黄瓜 50 斤,每斤 1.2 元,花了 60 块

- 西红柿 40 斤,每斤 1.5 元,花了 60 块

- 青椒 30 斤,每斤 2 元,花了 60 块

他口袋里揣着小本子,记了一行字:"今早进货 180 元。"

这就是「进」——把货从供应商那里搬到自己这里。

早上六点到晚上八点:销

摊子摆开,顾客来了又走:

- 黄瓜卖了 45 斤,每斤 2 元,收了 90 块

- 西红柿卖了 35 斤,每斤 3 元,收了 105 块

- 青椒卖了 25 斤,每斤 4 元,收了 100 块

一天下来毛收入 295 块。

这就是「销」——把货从自己这里卖给客户。

晚上八点收摊:存

摊位上剩了:黄瓜 5 斤、西红柿 5 斤、青椒 5 斤。

这些是「存」——明天还能卖,但卖不完就要烂掉。

这就是「库存」——还没卖出去、还在自己手里的货。

但其实还有一条暗线:钱

聪明的老张,会顺手把另一笔账也算了:

- 今天卖了 295 块

- 早上花了 180 块

- 毛利 115 块

如果他给熟客赊了账("老李,你这礼拜先记账,礼拜天结"),他还得记一笔:应收:老李欠 20 块。

这条「钱」的线,老张可能没刻意学过,但他每天都在算。

划重点:很多人以为进销存就是「进、销、存」三件事。其实真正能赚钱的老板,都还在管第四件事——钱(应收应付)。这条暗线,下一篇会专门讲。

老张菜摊的一天

进、销、存、钱——一个菜摊也是这四件事,一个上亿营收的公司还是这四件事。区别只是规模。

从菜摊到公司:为什么靠脑子不行了

老张一个摊位、三种菜、不赊账、自己一个人——脑子加一个小本子就够了。

老王的五金店呢?

- 品种:光螺丝就有上千种规格(不同直径、长度、材质、牙距)

- 仓库:店里、库房、有时还在客户那寄存

- 员工:6 个伙计,分别管不同片区

- 客户:很多是熟客,月底结账

- 供应商:十几家,付款周期还不一样

这时候靠脑子和本子,会发生什么?

- 螺丝 M8x30 上周还有一箱,今天客户来要,找遍仓库没有——后来才知道是上周小李卖了忘了说

- 老顾客张总说"我上次已经结过账了",老王翻不出原始单据,只能认下来

- 月底盘库存,账上写有 200 个铰链,实际数出来 178 个,差了 22 个——不知道是被偷了、丢了、还是哪个伙计卖了忘了登记

这就是没有进销存的小公司每天在偷偷亏的钱。

所以,进销存系统到底是什么

一句更准的话:进销存系统,就是把老王本该用脑子 + 小本子 + Excel 干的事,搬到一个软件里,让多个人同时能看、改不掉、丢不了。

它就帮老王做四件事:

- 记每一笔进货:谁、什么时候、从哪个供应商、买了什么、多少钱、付了没

- 记每一笔销售:谁、什么时候、卖给哪个客户、卖了什么、多少钱、收了没

- 算实时库存:现在仓库里到底还有多少,谁动过的

- 算钱的进出:欠别人多少、别人欠我多少、今天净赚多少

就这四件事。但任何一件做不对,老板都会睡不好觉。

三个最常见的误区

很多人把进销存和其他系统搞混。这里一次讲清。

误区一:进销存 = 财务软件

不是。

- 财务软件(用友、金蝶的财务模块)管的是「已经发生的钱」——出纳、记账、报税、出报表

- 进销存管的是「生意本身」——货从哪里来、卖给了谁、还剩多少、谁欠谁的钱

财务软件回答"上个月赚了多少",进销存回答"今天还能卖什么、找谁要钱"。

误区二:进销存 = ERP

进销存只是 ERP 的一块(核心模块之一)。ERP 还管生产、人力、供应链、项目……

中小企业一般用不上完整 ERP,进销存 + 一套简单财务,足以支撑到几千万营业额。

误区三:进销存 = 仓库管理软件(WMS)

也不是。

- WMS 管的是「仓库内部怎么转」——货架编号、拣货路径、出入库扫码效率

- 进销存 管的是「生意全链路」——从供应商到客户的全过程

WMS 是显微镜,进销存是望远镜。

进销存、ERP、财务、WMS 怎么分工,本系列第 03 篇会展开详细讲。

四种系统的边界

| 系统类型 | 它管什么 | 不管什么 |

|---|---|---|

| 财务软件 | 已经发生的钱、报表、报税 | 库存、订单、客户欠款明细 |

| 进销存 | 进货、销售、库存、应收应付 | 生产、人力、复杂供应链 |

| ERP | 财务 + 进销存 + 生产 + 人力 + 项目 | (啥都管,但贵 / 复杂) |

| WMS | 仓库内部运转细节 | 销售、采购、客户 |

你的生意需要进销存吗?三个自检问题

-

你能不能在 30 秒内说出"现在仓库里某个商品还剩多少"?

说不出来,就该上。 -

客户对账时,你能不能一键拉出"过去三个月所有交易明细"?

翻不出来,就该上。 -

员工离职、偷懒、私下飞单,你能不能从系统看出蛛丝马迹?

看不出来,就该上。

三个问题里有两个答"做不到",进销存对你来说就不是「要不要」,而是「早晚」。

结尾

老王的五金店,最后还是上了进销存。

上线第一个月,他就发现了一件让他心凉半截的事——这件事我会在第 25 篇《库存为什么会变负数?》里讲。

留个问题给你:

你的生意目前是怎么管库存的?是脑子 + 本子、Excel,还是已经上了系统?欢迎留言聊聊踩过的坑。

下一篇预告:《进销存还差一块:应收、应付、预收、预付,一篇讲透(附 3 个自检问题)》——专门讲我前面留的那条暗线:钱。

进销存还差一块:应收、应付、预收、预付,一篇讲透(附 3 个自检问题)

进销存 = 进货 + 销售 + 库存?其实还差一块,很多人不知道

系列第 02 篇 · 入门扫盲

老李的怪事

老李在县城开了家烟酒副食批发店,做了五年,生意越做越大。

今年春节前盘账,他盯着两个数字发呆:

- 系统里写着「今年净赚 38 万」

- 银行卡余额加上店里现金,只剩 6 万

中间的 32 万,到底飞到哪里去了?

老李一开始怀疑员工偷钱、收银漏单、记账出错……翻了半个月单据,最后才弄明白:钱没丢,只是有的还没到账,有的早就提前花出去了。

而他用的那个进销存软件,从头到尾都没认真告诉过他这件事。

这篇文章,就是来补上老李缺的那一课。

「进销存」三个字,先回顾一下

第 01 篇我们说过:

- 进:把货从供应商那里搬到自己这里

- 销:把货从自己这里卖给客户

- 存:还没卖出去、还在自己手里的货

听起来够了。

老张的菜摊也确实够了——一手交钱一手交货,当天进的当天卖,剩下的当天就能盘完。

可只要你的生意涉及赊账、押款、定金、月结这几个词中的任意一个,三件事就立刻不够用。

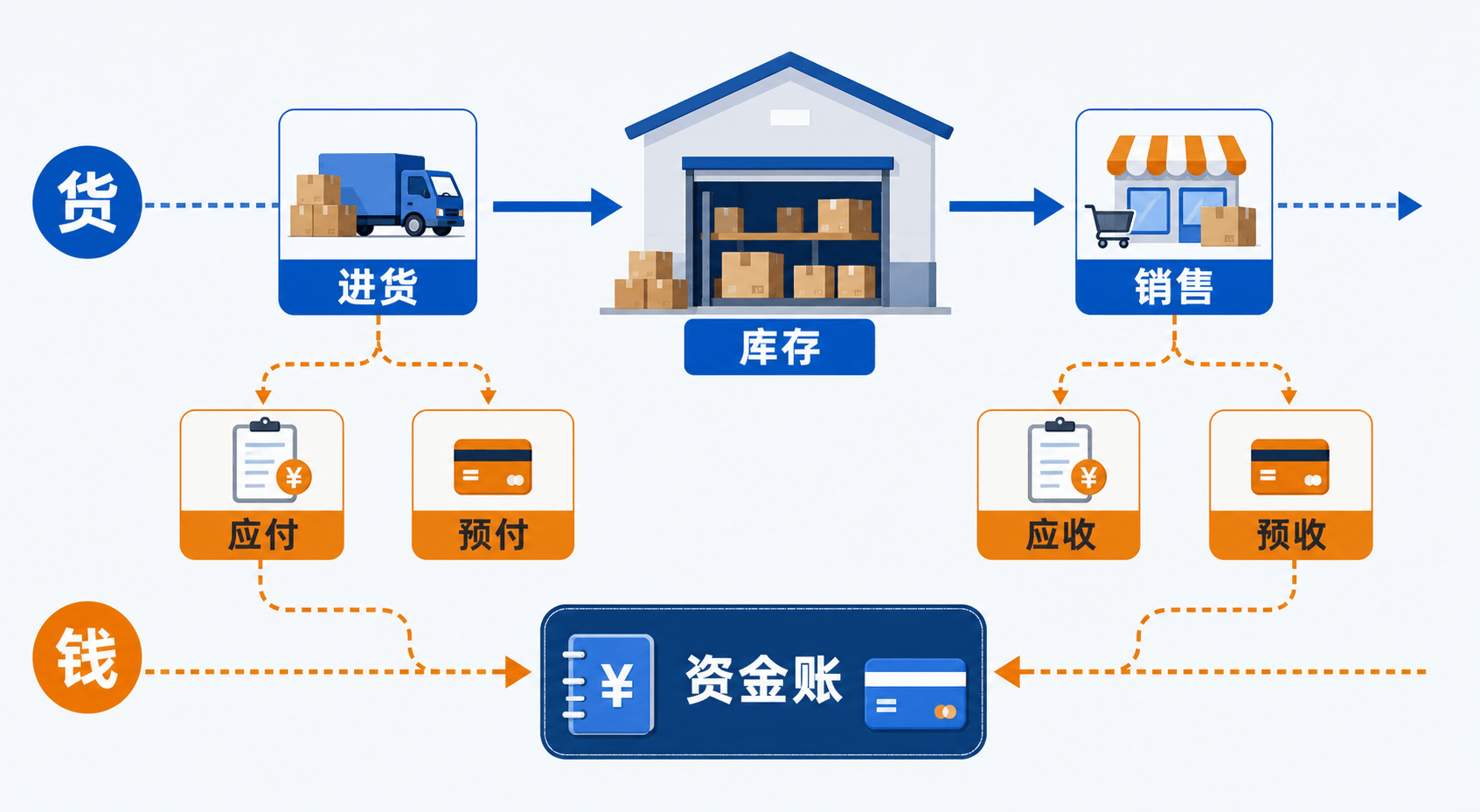

还差的那一块,叫「钱」

老张的菜摊里其实也藏过这条线(上一篇结尾,老李欠他 20 块)。

只是菜摊小、周期短,钱基本一两天就清,所以感觉不到这块的存在。

但生意一上规模,钱就不会再跟货同步流动:

- 你卖出去的货,钱可能 30 天后才到

- 你买进来的货,可能要先打款才发货

- 客户下了定金的订单,货还没发出去

- 给供应商收的货,钱还压着没付

这四种情况只要存在一种,你账面上的「利润」和你卡里的「现金」就开始对不上。

进销存如果只管「货」,不管「钱」,老板就会像老李一样——账上每月都在赚,年底突然发现没钱过年。

三组「账面 vs 现实」的对比

老李后来把店里的账重新拆开,发现钱主要卡在三个地方。

对比一:销售开了 195 万,到账只有 102 万

老李年底统计:今年一共开票卖出 195 万的货。

但银行账户全年累计入账只有 102 万。

差的 93 万去哪了?打开往来明细一查:

- 张老板拖了 4 个月,欠 28 万

- 李超市说"年后一起结",欠 41 万

- 还有一堆零散小客户,加起来 24 万

销售 ≠ 收钱。卖出去的货变成「应收」,在没变成现金之前,都不算真正落袋。

对比二:库存只剩 60 万,付出去 78 万

仓库里堆着 60 万的烟酒。但今年他给上游打了 78 万的款。

多打的 18 万呢?

打开「预付款」一查:

- 给某老牌酒厂打了 18 万的「春节预付款」,货要正月底才发

预付了,货没到,钱已经走了,但库存表上看不出来。

对比三:客户已付 24 万,货一件没发

正月期间,老李收了 24 万的「春节烟酒套装」预订款,货还没出。

这 24 万躺在他卡里,但其实不全是他的——一旦客户不要了,他得原路退回。

预收的钱,不能当利润花。

配图 1:进销存的「四件事」

货有「进、销、存」三个状态。

钱有「应收、应付、预收、预付」四个状态。

一套合格的进销存系统,应该同时把两条线都管起来。

老板最容易搞混的四个账

不展开讲(第 12 篇专门一节),先记住这张表:

| 名词 | 一句话理解 | 谁欠谁 | 主要风险 |

|---|---|---|---|

| 应收 | 货卖出去了,钱还没收到 | 别人欠我钱 | 收不回来变坏账 |

| 应付 | 货收到了,钱还没付 | 我欠别人钱 | 拖太久影响信誉 |

| 预收 | 钱收到了,货还没发 | 我欠别人货 | 必须按期交付 |

| 预付 | 钱打了,货还没到 | 别人欠我货 | 对方跑路风险 |

记住一个口诀:

- 应收 + 预付 = 你 hold 着的是「欠条」,对方拖一天你就担一天风险

- 应付 + 预收 = 你 hold 着的是「债务」,看着是钱,实际不归你

划重点:老板最常犯的错,是把卡里的「预收」当利润花,把账上的「应收」当现金算。这两件事,每年都在干掉无数小老板。

为什么有的系统只算「三件事」

市面上不少便宜的进销存软件(包括很多免费版),只做了「进、销、存」三个核心,不碰资金往来。原因有三个:

- 简单好卖:三个字门槛低,老板一听就懂,签单快

- 开发成本低:不用做账期、不用算坏账、不用对接收付款

- 客户错觉:以为店里多了一个软件就「现代化」了

结果就是老李这样的——

看着系统天天显示赚钱,年底盘账才发现现金紧张,借钱过年。

没管「钱」这一块的进销存,本质上和 Excel 没什么差别——多了一些表单美化,少了一支笔。

一个生意人最该问系统的三个问题

如果你已经在用某个进销存软件,今天就花 1 分钟,去问问它能不能回答以下三个问题:

-

今天有多少钱别人欠我?分别欠了多少天?

(这叫"应收账龄表"——3 个月以上的应收,基本就要警惕坏账了) -

下周我要付出去多少钱给哪几家供应商?

(这叫"应付到期提醒"——决定你下周要不要去找银行调头寸) -

预收的钱里,还有多少订单没有履约?

(这叫"预收负债"——这部分钱花不得,因为可能要退)

三个问题里有一个答不上来,你的「进销存」就只完成了一半。

三个老板的对比

| 角色 | 进 | 销 | 存 | 钱 |

|---|---|---|---|---|

| 老张(菜摊) | ✅ 当日小本子 | ✅ 一手交钱 | ✅ 收摊一眼看完 | ⚠️ 偶尔记一笔赊账 |

| 老王(五金店) | ✅ 系统记录 | ✅ 系统记录 | ✅ 系统统计 | ❌ 凭脑子估 |

| 老李(批发店) | ✅ 系统记录 | ✅ 系统记录 | ✅ 系统统计 | ⚠️ 只记不分析 |

菜摊可以忽略「钱」这一块(规模太小、周期太短)。

但只要你的店里出现以下任意一种情况——

- 有月结客户

- 有押款 / 赊账供应商

- 有先收定金的订单

- 有先打款再发货的采购

这条暗线就必须管,而且要在系统里管,不能凭脑子。

结尾

老李后来换了一套带「往来」模块的进销存。

上线第一个月,光是一份「应收账龄表」,就帮他识别出 7 个长期拖账的客户。他逐个上门催收,到春节前多收回来 18 万现金。

那年他和老婆喝着压岁酒说了一句话:

"早三年知道这事,儿子的婚房都不止订一套。"

留个问题给你:

你的生意里,「卖出去的钱」和「实际到账的钱」差距大吗?平均多久才能收回来?欢迎留言聊聊踩过的应收坑。

下一篇预告:《进销存和 ERP、财务软件什么关系,会不会买重复》——市面上几种最容易混淆的系统,一次把边界画清楚,帮你避免重复花钱、买错工具。

进销存和 ERP、财务软件什么关系?一篇讲透三者边界(附选型自检)

系列第 03 篇 · 入门扫盲

老陈花了 28 万的教训

老陈在浙江做卫浴五金生意,年营业额三千多万,自认为不算小老板。

去年他一年之内,前后买了三套软件:

- 三月份,先上了一套「金某 K3」财务软件,22000 块

- 七月份,听同行说「ERP 才是企业级方案」,咬牙换了一套通用 ERP,18 万

- 十二月份,发现 ERP 对小老板太重,又掏钱单独买了一套「进销存 + 收银」,7 万多

三套软件加起来 28 万,最后真正天天在用的,只有那个 7 万的进销存。

ERP 那套,财务模块用不会、生产模块用不上、报表模块没人看;财务软件被会计独占,店里其他人根本碰不着。

老陈后来跟我说:「要是早一年有人把这几个东西的关系给我画清楚,我至少能省 20 万。」

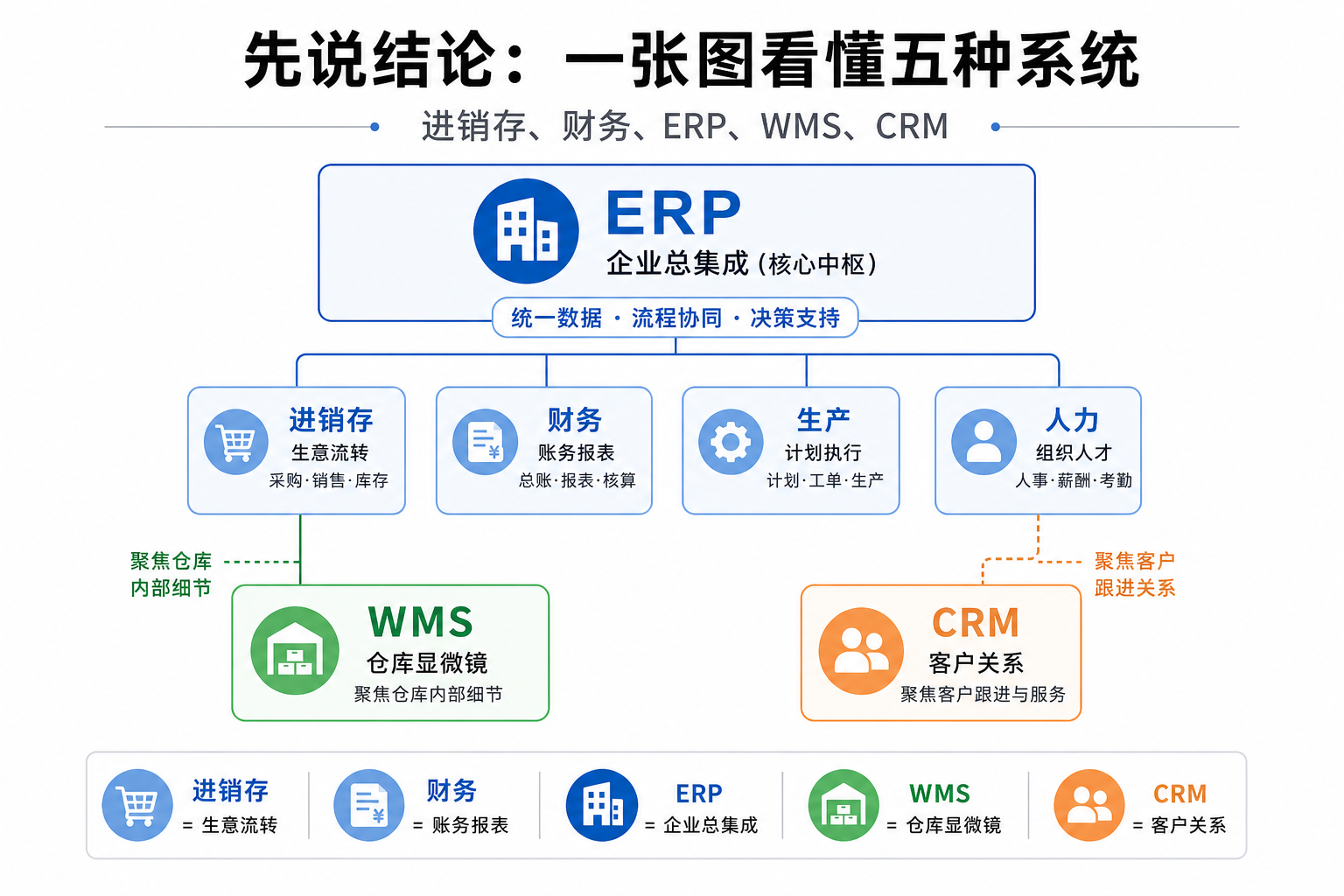

这篇文章,就把市面上最容易被搞混的几套系统——进销存、财务、ERP、WMS、CRM——的边界一次画清楚。

先说结论:一张图看懂五种系统

记住这张图就够了:

- ERP 是个大筐,里面装着进销存、财务、生产、人力等很多模块

- 进销存 是 ERP 的核心模块之一,能单独用

- 财务 也是 ERP 的核心模块之一,也能单独用

- WMS 是把进销存的「库存」那部分往细里做

- CRM 是把进销存的「客户」那部分往细里做

一个个拆开讲

1. 进销存:管「生意流转」

一句话:进销存管的是「货怎么进来、卖给谁、还剩多少、谁欠谁钱」。

它的视角是「单据」:

- 一张采购单 → 一张入库单 → 一张付款单

- 一张销售单 → 一张出库单 → 一张收款单

老板每天要的「今天卖了多少、库存还剩多少、谁欠我多少」,全是进销存回答。

适合谁:所有有进货 + 卖货的生意,从夫妻店到几亿规模都能用,只是版本不同。

2. 财务软件:管「已经发生的钱」

一句话:财务管的是「凭证、账簿、报表、报税」。

它的视角是「会计科目」:

- 借:库存商品 10000

- 贷:应付账款 10000

老板自己看不太懂,但税局认这套,银行认这套,年审认这套。

适合谁:所有需要报税、出具正式财务报表的公司(也就是几乎所有公司)。

3. 进销存 vs 财务:到底有啥区别

很多老板把这两个混为一谈,是因为它们都在「记账」。区别在哪?

| 维度 | 进销存 | 财务 |

|---|---|---|

| 看什么 | 看货、看单、看欠款 | 看科目、看凭证、看报表 |

| 谁在用 | 老板、销售、采购、仓管 | 会计、出纳 |

| 出什么 | 销售明细、库存表、应收账龄 | 资产负债表、利润表、现金流量表 |

| 给谁看 | 业务自用 | 给税局、银行、股东、董事会 |

| 关注点 | "今天还能卖什么" | "上个月赚了多少" |

一句话总结:进销存是给做生意的人看的,财务是给数钱的人看的。两套是互补的,不是替代的。

很多正规公司是「进销存 + 财务」两套并行:业务在进销存里跑单据,月底把进销存的数据「过账」到财务,财务做凭证、出报表。

4. ERP:大而全的总集成

ERP 全称 Enterprise Resource Planning,企业资源计划。

听起来很高大上,本质上就是:把进销存、财务、生产、人力、采购、项目……这些独立的系统,打包成一套,让数据互通。

为什么要打包?举个例子:

- 生产部今天要开 200 件衣服的工单

- 采购部根据 BOM(物料清单)自动算出要买多少布料、多少纽扣

- 仓库根据采购单收货入库

- 车间根据工单领料生产

- 销售根据成品入库后向客户报有货

- 财务自动生成成本核算和会计凭证

这五件事,在 ERP 里是一条数据流穿下来的,不用人工传单据。

适合谁:

- 有生产环节的公司(工厂、加工型企业)

- 多部门、多业务条线、需要数据打通的中大型企业

- 一般年营业额 5000 万以上、员工 50 人以上才划算

不适合谁:

- 纯流通型(只进货卖货,不生产)的中小企业

- 不需要管生产、人力的小老板

老陈就是个典型——他是卫浴流通商,根本不生产,硬上 ERP 等于「开飞机送外卖」。

5. WMS:仓库内部的显微镜

WMS = Warehouse Management System,仓库管理系统。

它和进销存的区别:

- 进销存关心:这个商品总共还有多少

- WMS关心:这个商品分别在 A 区 03 排 7 号货架第 2 层、B 区 01 排第 4 号货架第 5 层各放了多少;拣货员该走哪条路线最快

适合谁:

- 仓库面积大(500 平米以上)

- SKU 多(上千种以上)

- 出入库频繁(电商仓、物流仓、第三方仓)

普通五金店、副食店、服装店,用不上 WMS。

6. CRM:客户那一块的深度版

CRM = Customer Relationship Management,客户关系管理。

进销存里也有客户档案,但通常只记「名字、电话、地址、欠款」。

CRM 还会管:

- 客户的跟单阶段(线索 → 意向 → 报价 → 成交 → 复购)

- 销售员每次拜访的记录

- 客户的生日、偏好、历史投诉

- 自动化营销(生日短信、满减券、流失预警)

适合谁:销售周期长、客单价高、需要持续跟进的生意——B2B 大客户销售、教育培训、医美、地产、保险等。

零售型生意一般用不上独立 CRM,进销存里的客户模块够用。

配图:五种系统的关注点对比

一句话定位:

- 想管库存细节 → WMS

- 想管生意流转 → 进销存

- 想管整个公司 → ERP

- 想管财税合规 → 财务

- 想管客户跟进 → CRM

三种最常见的「重复购买」陷阱

陷阱一:先买财务,再买进销存

很多老板第一次买软件,被推销员忽悠买了财务。

用了半年发现:会计在用,业务部门看不到数据,库存还是靠 Excel。

然后又花一笔买进销存,俩系统数据还不互通,每月还要人工导一遍。

正确顺序:先上进销存(业务),再上财务(合规),让进销存的数据「过账」到财务。

陷阱二:用 ERP 当进销存用

老陈的故事就是。

ERP 模块多、配置复杂、年费贵(一般 5 万起),还要请实施顾问。

如果你只用其中的进销存模块,等于花了别墅钱买公寓——亏。

判断标准:你的公司有没有生产环节?跨部门协同有没有真实痛点?没有,就别碰 ERP。

陷阱三:进销存 + WMS + CRM 各买一套

听上去专业,实际上数据散在三处,对账崩溃。

正确做法:

- 业务量小:选一套带客户模块、带简单库位的进销存就够了

- 业务量大:选「主系统 + 边缘系统」的方案,确认数据能打通再买

老板该怎么选:三个判断维度

维度一:你的生意里有没有「生产」

- 没有生产(纯进货卖货):进销存 + 财务,足以做到几千万营收

- 有简单加工(卤味、烘焙、五金加工):进销存 + 财务,选支持「组装/拆分」的版本即可

- 有完整生产(工厂、车间、多工序):考虑 ERP

维度二:你的业务是否跨多个部门 / 多个城市

- 单店 / 单仓 / 老板亲自管:进销存就够

- 多店 / 多仓 / 多部门:进销存的「连锁版」或轻量 ERP

- 全国多分公司 / 跨国:上 ERP

维度三:你的客户关系复不复杂

- 一次性客户为主(餐饮、便利店):进销存自带客户模块够

- 大客户、长周期、多次跟进:进销存 + CRM

- 会员制、积分制、营销活动多:进销存 + 会员系统(也是 CRM 的一种)

配图:不同规模公司的系统组合

| 公司类型 | 推荐组合 | 年预算参考 |

|---|---|---|

| 夫妻店 / 个体户 | 进销存(基础版) | 0 - 2000 |

| 单店零售 / 批发(百万级) | 进销存 + 简易记账 | 2000 - 1万 |

| 中小连锁 / 批发(千万级) | 进销存(连锁版)+ 财务 | 1万 - 5万 |

| 加工型小厂 | 进销存(带组装)+ 财务 | 1万 - 8万 |

| 中型企业(亿元级) | 轻量 ERP 或 进销存 + 财务 + CRM | 5万 - 30万 |

| 大型 / 上市公司 | 完整 ERP(SAP、Oracle、用友 NC) | 100万+ |

老陈三千万营收的卫浴批发,本来 3 万块的进销存就够用。

一个最简单的自检办法

不知道自己该买什么?问自己三个问题:

-

每天最让你头疼的是哪件事?

- 库存不准 / 不知道还有多少货 → 进销存

- 月底报税 / 应付员工工资 / 出报表 → 财务

- 多部门协同 / 上下游对账 → ERP

-

你的公司有多少人在用这套系统?

- 1-3 人 → 进销存

- 5-20 人 → 进销存 + 财务

- 50 人以上 → 考虑 ERP

-

你预算多少?

- 几千:进销存基础版

- 几万:进销存 + 财务

- 十几万以上:再考虑 ERP

结尾

老陈后来把 ERP 和财务软件都停了,只留下那个 7 万的进销存,加上请了个兼职会计另装一套 1 万多的财务。

整体年成本从 28 万降到 8 万,店里反而更顺手了。

软件不是越贵越好,而是越合适越好。

留个问题给你:

你的店里现在用了几套软件?数据互通吗?有没有买重复或者买冗余的?欢迎留言聊聊。

下一篇预告:《进销存的「前世今生」:从账本到 Excel 到云端》——三十年管账方式的演变史,看完你就知道为什么云进销存是必然趋势。

进销存的前世今生:从账本到 Excel 到云端,一篇讲透三十年演变(附自测)

系列第 04 篇 · 入门扫盲

老周的四本账

老周今年 62 岁,在汉口做了 40 年茶叶批发。

去年我去他店里,他从柜台底下掏出四样东西摆桌上:

- 一本泛黄的、毛笔字的账本(1986 年)

- 一摞印着复写纸的三联单(1998 年)

- 一台还能开机的台式机,里面装着金某 KIS 单机版(2008 年)

- 一台 iPad,登着一套云进销存(2023 年)

「这四十年,我的账,前后倒腾了四次。每次都觉得这次总该够用了,结果用着用着又不够用。」

老周这四本账,刚好就是中国进销存系统三十多年演变史的缩影。

这一篇,我们就跟着老周的四本账,看看小老板的「记账方式」是怎么一步步走到今天的。

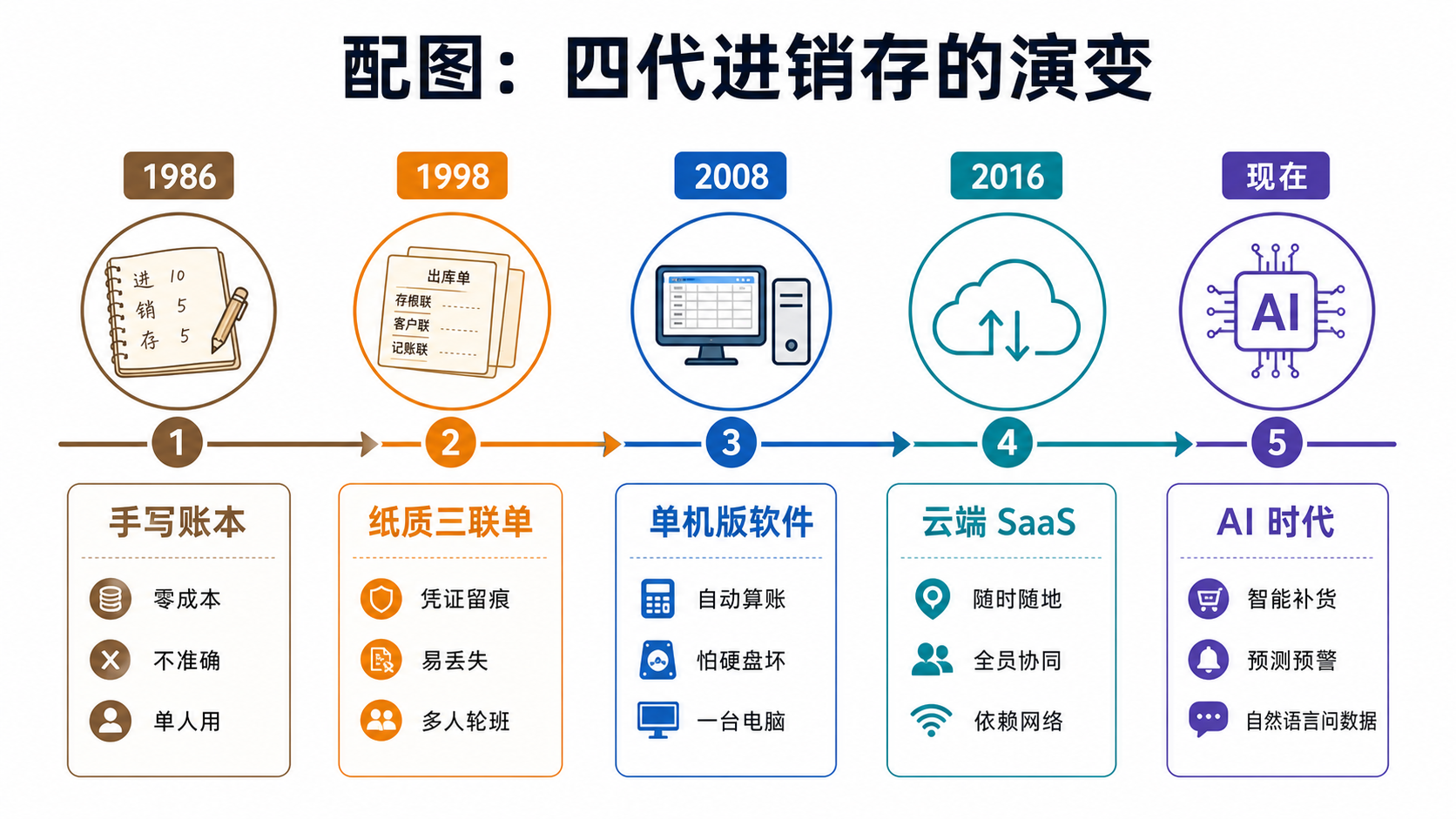

第一代:手工账本(1980s - 1990s 中期)

长什么样

牛皮纸封面,竖排,毛笔或者钢笔写。一本流水账、一本进货账、一本客户欠账,三本平行。

每页最上面写日期,下面一行行记录:

五月初三 收 老吴 龙井两斤 收洋八十元 五月初五 进 武夷岩茶五斤 付货款一百二十元 欠老胡四十

优点

- 零成本(除了纸和笔)

- 不停电、不死机、不丢数据

- 凭手感就能找到去年某一天的某一笔

缺点

- 找数据靠翻——客户问「我上月一共买了多少」,老板得翻半小时

- 算账靠脑子——库存还剩多少全靠估

- 字一旦写错或者本子丢了,没救

- 没法多人协同——老板不在店里,伙计就不知道客户欠多少

适合谁

那个年代基本所有小老板都是这样。一天交易十来笔,靠记忆 + 翻账完全够用。

老周说,他从 1986 年开店到 1997 年,整整 11 年用的是这套,没出过大错——因为生意小、客户少、品种少。

第二代:纸质三联单 + 总账(1990s 中期 - 2000s 初)

长什么样

进入九十年代,生意一规模化,纸质账本就跟不上了。这时候出现了三联单——

一张单子,蓝色复写纸三层:

- 第一联(白色)给客户

- 第二联(红色)店里留存

- 第三联(黄色)库管入账用

老周从 1998 年开始用三联单,那一年他多了第二个仓库、雇了三个伙计。

每开一单:

- 销售员手写一张三联单

- 客户拿白联走

- 红联月底用来算账

- 黄联交给仓管,凭它出库

优点(相比手写账本)

- 凭证留痕——出了纠纷,三联对得上

- 分工协作——销售、出纳、库管各管一联

- 倒查方便——按单号能定位

缺点

- 一天几十张单子,月底光算账就要三天

- 库存还是靠盘——盘多了不准、盘少了麻烦

- 单据一旦丢一联,对账就崩

- 客户对账要翻一摞单据,效率极低

适合谁

九十年代到 2000 年初,几乎所有正规店面都在用三联单。直到现在,很多偏远地区的批发市场还在用——不是落后,而是因为简单可靠。

第三代:Excel + 单机版软件(2000s 中期 - 2015)

Excel:第一次「数字化」

2003 年前后,电脑开始进入小老板的店面。

最早不是软件,是 Excel——

老周回忆,他 2005 年请了个会计上岗的姑娘,第一件事就是把所有进出货记录搬到 Excel 里。

效果立竿见影:

- 库存当天能算出来(虽然要手动公式)

- 客户欠款一拉就能筛选

- 月底打印一份报表,比手写漂亮十倍

Excel 的极限

但用了三年,老周发现 Excel 的几个致命问题:

- 多人不能同时编辑——一个人改,另一个人就只能等

- 公式一错全错——曾经一次错位,导致整个月利润少算 7 万

- 没有权限控制——伙计能看到老板的成本价

- 数据量大就卡——一个 Excel 表几千行就开始转圈

单机版进销存软件:第一次「专业化」

2008 年,老周买了第一套单机版进销存——金某 KIS。

特点:

- 装在店里那台台式电脑上,单机使用

- 数据库就是电脑硬盘里的一个文件

- 启动快、操作类似 Excel,但有专门的「进货单」「销售单」表单

- 报表是预设好的,点一下就出

优点

- 比 Excel 规范——单据格式统一、不能随便改

- 自动算库存、自动算成本、自动出报表

- 防止业务员私改数据(有权限)

缺点(被时代淘汰的原因)

- 只能在那台电脑上用——老板出差就看不到店里数据

- 数据备份全靠自觉——硬盘一坏,三年数据全没

- 多店之间不互通——开了分店等于另起一套

- 手机时代来了,看不了——出门要看库存,得回店里

老周用了 7 年,2015 年那台电脑硬盘崩了,找数据恢复公司花了 8000 块才捞回大半数据。那次之后,他下定决心要换。

第四代:云端 SaaS(2015 至今)

什么叫「云端」

简单说:数据不在你店里电脑上,在远在千里之外的服务器上。

你只要打开浏览器,或者下载一个 APP,账号密码一登,所有数据都在。

老周 2016 年换上了一套云进销存。第一次用,他被三件事震到:

- 在家用手机就能看到店里实时销售

- 给儿子开了个账号,俩仓库分开管,数据自动汇总

- 哪天电脑坏了,换台新的、登一下账号,数据一条没丢

云端的核心优势

| 维度 | 单机版 | 云端 |

|---|---|---|

| 数据存哪 | 你的电脑硬盘 | 厂商服务器 |

| 哪里能看 | 那台电脑 | 任何能上网的地方 |

| 多人协同 | 难(需要内网部署) | 天然支持 |

| 多店 / 多仓 | 单独装、单独算 | 自动汇总 |

| 升级维护 | 自己升、自己装补丁 | 厂商后台升、用户无感 |

| 数据安全 | 看你怎么备份 | 厂商多副本备份 |

| 初始投入 | 一次买断(几千到几万) | 按年付费(几百到几千) |

| 最大风险 | 硬盘损坏 / 软件停止维护 | 厂商跑路 / 断网 |

云端的代价

也要诚实地说云端不是没缺点:

- 断网就用不了(虽然现在 4G/5G 普及了)

- 数据存别人那里,理论上有隐私和安全顾虑

- 厂商一倒闭,数据就麻烦——所以选大厂、有数据导出功能很重要

- 长期来看费用累加——5 年下来比单机版贵

但对绝大多数小老板来说,云端带来的「随时随地能看、多人协同、自动备份」这三件事,价值远超那点年费。

配图:四代进销存的演变

在演变的不只是「载体」,还有「能管的事」

每一代进销存软件,能管的事都比上一代多——

| 时代 | 主要管的事 |

|---|---|

| 手写账本 | 进货、销售、库存(粗略) |

| 三联单 | + 凭证留痕 + 客户对账 |

| 单机软件 | + 自动算成本、毛利、报表 |

| 云端 SaaS | + 多店多仓、移动办公、电商对接、扫码出入库、数据看板 |

未来还会再多——

| 阶段 | 还会增加 |

|---|---|

| AI 时代(现在 + 未来 5 年) | + 智能补货建议、销售预测、异常自动预警、自然语言问数据 |

一个常见误解:云不是「上传到云盘」

很多老板第一次听「云」这个词,以为就是「把 Excel 表存到百度网盘上」。

不是。

云端进销存 = 软件本身就跑在远程服务器上,你的电脑只是个「显示屏」。

类比一下:

- 单机版软件 = 你家里有个发电机,平时自己发电用

- 云端软件 = 家里只接电线,电从国家电网传过来

国家电网更稳定、更便宜、维护更省心,但万一停电你也没辙。

老周的总结:每一代都没错,错的是「不该用却硬用」

老周最后跟我说了一段话,特别在理:

1990 年我要是上 ERP,那才叫笑话; 2000 年我要是还用毛笔账本,那叫顽固; 2010 年我要是死活不换电脑,那叫掉队; 2020 年我还在守着单机版,那叫等死。

每一代工具,都是为那个时代的生意准备的。

这句话也送给所有还在犹豫要不要换系统的小老板。

你属于哪一代?三个问题自测

-

你现在的账,主要靠什么记?

- 本子 / 三联单 → 第一二代,落后行业一个时代

- Excel → 第二三代过渡,能撑住但不长久

- 单机软件 → 第三代,5 年内必须考虑升级

- 云端软件 → 第四代,跟上了

-

你能不能在家用手机看到现在店里的实时库存?

- 不能 → 你的工具还在第三代以下

-

如果店里电脑明天彻底坏掉,你的数据能不能完整恢复?

- 心里没底 → 你的工具还在第三代以下

三个问题里有两个说「不能」「不行」,是时候考虑换工具了。

结尾

老周现在偶尔还会翻出那本 1986 年的毛笔账,给孙子讲:

这一页,是你爷爷第一次进了 50 斤君山银针,那年茶叶才八毛钱一斤。

工具会换,账本会换,但「记清楚每一笔」这件事,从古到今没变过。

进销存系统的本质,就是帮老板「记得更清楚、查得更快、错得更少」——三十年没变,再过三十年也不会变。

留个问题给你:

你的店第一次「数字化」是哪一年?换了几代工具?欢迎留言聊聊。

下一篇预告:《个体户、夫妻店、连锁店,谁该用进销存》——不是所有生意都需要进销存,看看你属于哪一类。

个体户、夫妻店、连锁店,谁该用进销存?一篇讲透五档选型(附决策树)

系列第 05 篇 · 入门扫盲

三个老板的对话

去年我参加了一个本地老板交流会,邻桌三个老板因为一个话题吵了起来——

- 小赵(开了家精品咖啡馆,一家店、两个伙计)说:「我朋友推我上一套进销存,3 万块,我觉得纯粹是浪费。」

- 老黄(开了家烘焙店,三家分店、二十个员工)拍桌子:「你这是没苦硬吃,我去年没上系统,光月饼旺季就乱了三天,损失五万多。」

- 老郑(连锁便利店,十二家门店、五个仓库)摇头:「你俩别争了,要是没系统我早倒闭了。」

三个人都没错,因为他们的店根本不在一个量级上。

这一篇,我们就把市面上常见的几种生意规模,挨个排一下——到底什么样的店,该上进销存?什么样的店,上了反而是浪费?

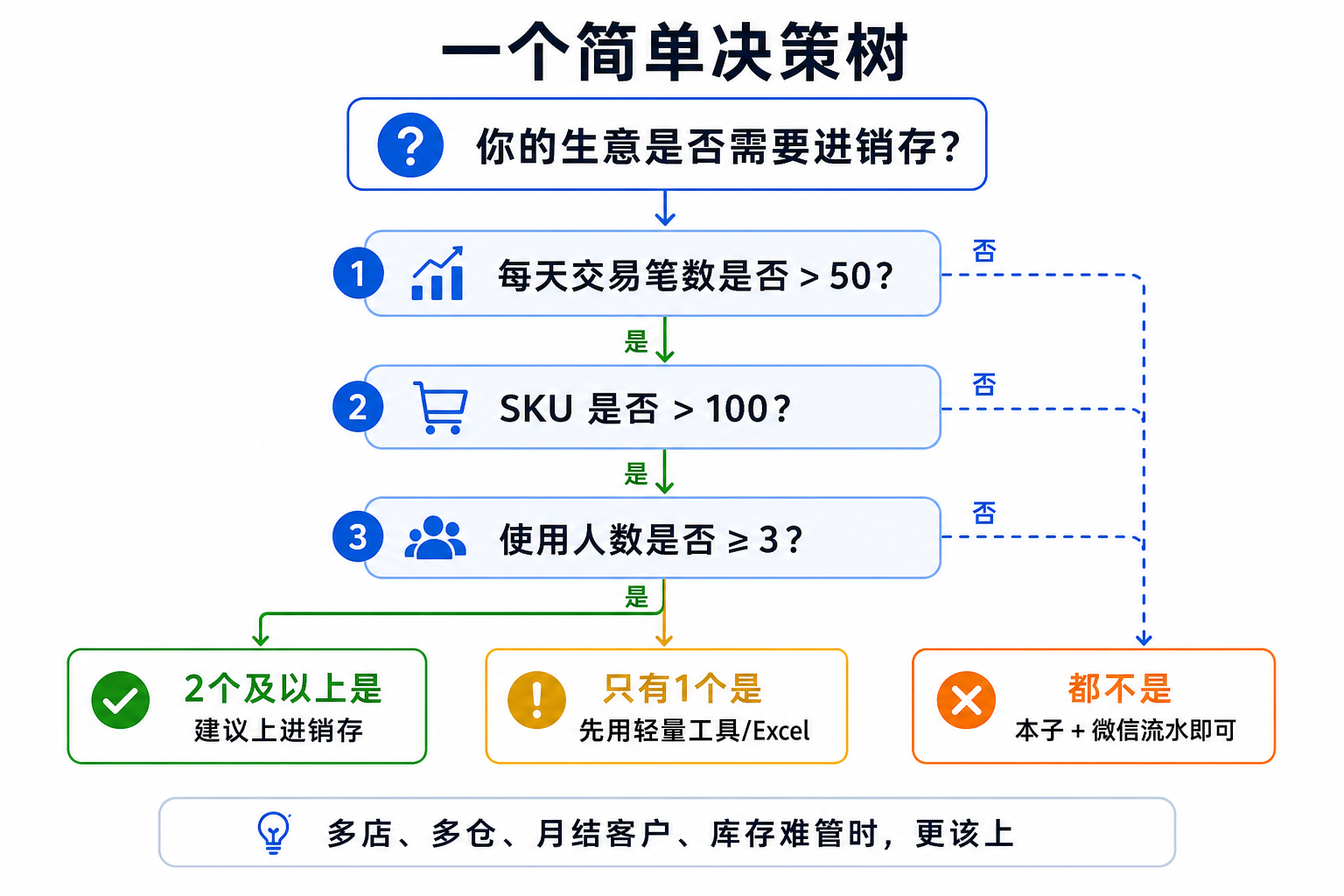

先定一条铁律:三看法则

到底要不要上进销存,就看三个数:

| 维度 | 不需要的阈值 | 建议上的阈值 |

|---|---|---|

| 每天交易笔数 | < 20 笔 | > 50 笔 |

| SKU 数量 | < 30 个 | > 100 个 |

| 使用人数 | 1-2 个 | ≥ 3 个 |

三个数里有两个超过「建议上」的线,进销存就从「锦上添花」变成「刚需」。

下面按规模一个个看。

第一档:个体户 / 摆摊 / 路边小店

典型代表:水果摊、煎饼摊、报刊亭、小卖部、修车铺

特征

- 一个人 / 夫妻俩干

- SKU 几十种,绝大多数靠脑子记

- 一手交钱一手交货为主,赊账少

- 每天交易二三十笔

- 进货周期短(一两天补一次)

要不要上?

不需要。

理由:

- 工具成本(哪怕几百块年费)和带来的效率提升不成比例

- 老板一个人脑子能装下所有货品

- 没有员工监督问题

- 进出货周期短,根本没什么「账期」「应收」需要管

替代方案

- 一个小本子记每天进货、卖货

- 微信收款里看每天流水

- 一张大表汇总每月毛收入和毛利

老张的菜摊就是这一档(参见第 01 篇)。

例外情况:如果你的小店其实在做「微商团购」「社区团购」,每天要分单、要按楼栋送,这时候就不是「街头小铺」逻辑了,已经接近第二档。

第二档:夫妻店 / 单店零售 / 小批发

典型代表:社区超市、烟酒店、药店、五金店、服装店

特征

- 老板 + 1-3 个员工

- SKU 几百到几千

- 有少量赊账客户、月结客户

- 每天交易五六十到一两百笔

- 单店年营业额 50 万 - 500 万

要不要上?

强烈建议上,但选轻量版本就够。

理由:

- SKU 一上百,靠脑子记不住,靠 Excel 又跟不上实时

- 多个员工同时进出货,得有权限和留痕

- 月结客户、应收账款必须管

- 月底盘库存,没系统就是噩梦

怎么选

- 一套基础进销存(云端 SaaS,年费 1000 - 5000)

- 配一台收银设备 + 扫码枪 + 小票打印机

- 不需要财务模块,账记好交给会计代理记账

重点功能清单

- 商品档案(带条码 / SKU 管理)

- 进货 / 销售 / 退货单据

- 实时库存

- 客户档案 + 应收账款

- 简单报表(每日销售、毛利、库存预警)

第 01 篇里老王的五金店就是这一档。

第三档:多店 / 多仓 / 小连锁

典型代表:3-10 家分店的连锁餐饮、烘焙、便利、母婴、服装

特征

- 总部 + 多家门店

- 中央仓 + 各店小仓

- 员工 20-100 人

- 单店有店长、有分级权限需求

- 总营业额 1000 万 - 5000 万

要不要上?

必须上,而且要选「连锁版」。

理由:

- 没系统,多门店调拨完全乱套

- 总部要看「全店实时销售」,不能等月底报表

- 各店之间的库存调配、商品价格、促销活动需要统一管控

- 老板一个人盯不过来,必须靠数据看板

怎么选

- 连锁版云进销存(年费 5000 - 3 万)

- 配收银 + 会员系统 + 微信小程序(可选)

- 总部一套看板,各店一个收银端

- 一般还要单独配一套财务

重点功能清单(在第二档基础上加)

- 多门店组织架构(总部 / 区域 / 门店权限分明)

- 多仓库调拨(中央仓 → 各店 / 店间调拨)

- 统一商品库(一次修改全店生效)

- 会员体系(跨店通用、积分、储值)

- 门店日报 / 周报自动汇总

- 促销活动统一发布

老黄的三家烘焙店就是这一档的下沿,老郑十二家便利店是这一档的上沿。

第四档:中型连锁 / 区域批发商 / 经销商

典型代表:30+ 门店的连锁、地市级批发商、品牌经销商

特征

- 总公司 + 多个区域 + 多个仓库

- 员工 100-500 人

- 上游对接厂家、下游对接小店或终端消费者

- 单一品类深度运营 或 多品类组合销售

- 年营业额 5000 万 - 几个亿

要不要上?

必须上,且需要选「连锁 + 经销」复合版本,或考虑轻量 ERP。

理由:

- 上下游账期复杂——给厂家是预付 / 月结 / 季结,给客户是赊销 / 月结 / 票期

- 价格体系复杂——分销价、零售价、VIP 价、大客户专项价

- 业务员管理——拜访路线、订单分配、提成核算

- 仓储分级——总仓、区域仓、门店仓、车销仓

怎么选

- 行业垂直进销存(医药 / 服装 / 食品 / 建材专版,年费 3 万 - 15 万)

- 或者「进销存 + 财务 + 简单 CRM」组合

- 一般要请实施顾问、做定制开发

- 内部要有 IT 专员或外包运维

重点功能清单(在第三档基础上加)

- 多级价格体系(按客户等级、地区、订货量自动算价)

- 业务员管理(订单归属、提成核算、拜访打卡)

- 车销 / 访销 / 直销多种模式

- 应收账龄表 + 信用额度控制

- 多公司 / 多账套

- 与上游 / 下游系统对接(EDI、API)

第五档:集团企业 / 上市公司

典型代表:上市公司、跨省份连锁、上游品牌商

特征

- 多公司、多地区、多业务条线

- 员工上千

- 有生产、有研发、有完整的财务、HR、法务

- 年营业额 5 亿以上

要不要上?

早就不是「要不要进销存」的问题,而是「上什么 ERP」的问题。

进销存只是 ERP 的一个模块。这一档已经不在我们这篇的讨论范围。

代表性产品:SAP S/4HANA、Oracle NetSuite、用友 NC、金蝶云·苍穹。

配图:五档生意的工具选择

三个特殊情况,单独说一下

1. 做电商的小老板

哪怕你只有一个人、卖一件商品——只要你在淘宝/拼多多/抖音/小红书上挂了店:

- 一天可能爆几百单

- 多平台库存要同步

- 退货退款、客服售后

必须上一套带电商对接的进销存(俗称 ERP 或 OMS)。

代表产品:旺店通、聚水潭、马帮 ERP。

2. 做团购 / 社区团购的小老板

虽然你看起来像个夫妻店,但因为:

- 一波团购可能 200 单

- 货款是预收的(顾客先付)

- 要按团长、按楼栋分拣

至少要上一套「轻量进销存 + 团购管理」工具,不然爆单一次就崩。

3. 做加工的小老板(卤味、烘焙、五金加工)

第 43-48 篇会专门讲。简单结论:普通进销存不够,要选支持「组装/拆分/配方」的版本。

三种「上了反而是坑」的情况

不是所有「上系统」都是好事。下面三种情况,建议你先别急着上——

情况一:店里只有你一个人,你又是个能记账的老手

工具是给「事多到记不过来」的人用的。如果你脑子还跟得上、记账还很顺手,硬上一个系统反而拖慢节奏。

情况二:生意正在剧烈变化(转型期、刚开业、试错期)

这种时候,业务流程都还没定,先上系统等于「在流沙上盖楼」。先把业务跑顺,再说工具。

情况三:老板自己不愿意学、不愿意用

进销存的核心是「老板看数据」。如果老板自己不看,员工也不会认真录,最后系统里全是垃圾数据,还不如不上。

一个简单决策树

结尾

那天交流会,三个老板争了半天,最后我跟他们说了一句话——

小赵不该上 3 万的系统,老黄三年前就该上、老郑十年前就该上。 一句话:工具要跟生意匹配,不是越贵越好,也不是越省越聪明。

记住一个原则:当你的生意复杂度超过你的脑容量时,系统就该上场了。

留个问题给你:

按本文五档分类,你的生意在第几档?现在用的工具匹配吗?欢迎留言聊聊。

下一篇预告:《没有进销存的公司,每天在偷偷亏哪些钱》——把「没系统」的真实损失算给你看,每一笔都触目惊心。

没有进销存的公司,每天在偷偷亏哪些钱?(7 笔账一次算清)

系列第 06 篇 · 入门扫盲

老吴的「糊涂账」

老吴在县城做建材,主要卖瓷砖和地板,开了 9 年,三家店、两个仓库、18 个员工。

他一直觉得自己生意做得还行——年营业额 1200 多万,毛利 20% 多。算下来一年怎么也赚个一两百万。

直到 2023 年他终于上了系统,半年后做了一次「事后复盘」:把过去三年的损耗、漏单、错账、库存差异,全部用现在的系统反推回去算了一遍。

最后算出来的数字,他自己都不敢信:

每年至少漏掉 30 - 50 万的利润。

不是有人偷,也不是有人贪,而是一堆细小的漏洞,每天每天地往外渗钱——只是以前没系统,看不见。

这一篇,我们就把「没系统的公司」每天在偷偷亏的钱,一笔一笔摆出来。

总共七笔账,每一笔都在出血

第一笔:库存差异损失

典型场景:账上 200 块,实际盘下来 178 块,差 22 块。

差的那 22 块到哪去了?没人知道。可能是:

- 卖了忘登记

- 顾客顺走

- 员工拿了

- 退货没入账

- 盘点本身数错

老吴店里平均每月盘库存差异 2-3 万的货值,按 20% 毛利算,一年蒸发 6-7 万利润。

没系统的代价:每次都是「就这么算了」「下个月再说」「年底大盘点再处理」。

有系统的好处:

- 每笔出入库都留痕,可以倒查

- 差异超过阈值自动报警

- 月度循环盘点替代年度大盘,差异及时纠正

第二笔:售价漏开 / 错开

典型场景:

- 标价 88,员工随口算成 80

- 客户压价压到 78,老板默许,但系统里没改

- 促销活动给某客户打了九折,没人记得

- 老顾客来了「老规矩」,员工自己定了价

老吴店里抽查过一周的销售单据,发现平均每张单子的售价误差 1-3%——单看不多,但乘上一年 1200 万营业额,就是12 - 36 万的隐形损失。

有系统的好处:

- 商品价格预设、不允许随便改

- 折扣有权限——员工只能打到 95,店长打到 90,老板才能更低

- 改价留痕,谁改的、改了多少、几点几分

第三笔:客户欠款变坏账

典型场景:

- 张老板从 2021 年欠到 2023 年,欠 12 万

- 你以为他会还,他以为你忘了

- 等他公司一关门,钱永远拿不回来

老吴店里有 30 多个月结客户,过去三年至少有 3-4 笔坏账,累计 25 万左右。

没系统的代价:

- 想不起来谁欠多久

- 没有催收节奏

- 没有信用额度,新单照下、欠款越垒越高

有系统的好处:

- 应收账龄表——一眼看出谁欠了 3 个月、6 个月、12 个月

- 信用额度——某客户累计欠款超过 5 万,自动不让下新单

- 自动催收提醒——账期到期前 7 天自动短信

第四笔:采购漏付 / 重付

典型场景:

- 供应商月底来对账,老吴发现:「咦,这单我打过款了啊?」 对方说没收到。一查,确实没付。

- 反过来——某笔款付了两次,对方没说,老吴也没发现,直到半年后供应商业务员换人,对账时才退回来。

老吴粗略估算,每年因为采购对账不清,多付 / 漏付 / 慢付至少5-8 万的损失(包括因此影响的折扣、信誉、关系)。

有系统的好处:

- 每笔采购单对应一笔应付,付款时自动核销

- 重复付款会预警

- 月底对账有标准报表,不靠脑子记

第五笔:滞销 / 过期损失

典型场景:

- 进了 200 平米的某款瓷砖,一年才卖 30 平米,剩下的款式已经被新款替代——只能五折甩

- 进了一批硅藻泥,保质期 18 个月,全部囤在仓库,到期前突击促销也没卖完,最后报废

老吴店里每年至少 30-50 万的货「死」在仓库里——不是被偷,是没人盯着卖。

没系统的代价:

- 不知道哪些货「半年没动」

- 不知道哪些货「快过期了」

- 等老板巡视仓库才发现,往往已经太晚

有系统的好处:

- 滞销报表:90 天未动销的商品自动列表

- 效期预警:到期前 60 天 / 30 天 / 7 天分级提醒

- 库存周转率分析:哪些品类该砍掉、哪些该多备

第六笔:员工飞单 / 截单

典型场景:

- 大客户找到老员工小李,小李说「这个我私下卖给你便宜」,单子没进店里

- 退货退款没退到公司账上,进了员工口袋

- 给客户打的折扣,实际收款多收了,差额员工拿走

老吴说,飞单是他最难启齿的损失——一年至少 5-10 万从员工手里漏掉。

没系统的代价:

- 老员工掌握客户资源,老板查不到细节

- 退款流程靠员工自觉

- 折扣权限模糊

有系统的好处:

- 客户档案归属公司,不属于个人

- 退款必须走系统、必须有审批

- 折扣权限分级,所有动作留痕

- 月度异常报表(比如某员工退货率特别高、折扣率特别低)能挖出蛛丝马迹

第七笔:决策延迟造成的机会损失

典型场景:

- 某款地板突然好卖,没及时补货,等老吴发现已经断货半个月,错过旺季

- 某供应商的进货价偷偷上调了 8%,老吴一个月后才注意到,损失了一波利润空间

- 某区域门店一直亏钱,但具体亏在哪不清楚,又拖了一年才关店

老吴说这笔账最难算——但保守估计每年也至少 10-20 万的机会损失。

没系统的代价:

- 数据要靠人工汇总、汇总要等

- 等汇总出来,时机过了

有系统的好处:

- 实时数据看板——爆款立刻发现

- 进货价波动自动对比

- 门店日报、周报自动生成

- 异常波动自动预警

把账加起来:老吴一年漏多少

| 漏点 | 老吴年损失(保守) |

|---|---|

| 库存差异 | 6 - 7 万 |

| 售价误差 | 12 - 36 万 |

| 客户坏账 | 8 - 10 万(25 万 / 3 年) |

| 采购对账漏付重付 | 5 - 8 万 |

| 滞销 / 过期 | 30 - 50 万 |

| 员工飞单 | 5 - 10 万 |

| 决策延迟机会损失 | 10 - 20 万 |

| 合计 | 76 - 141 万 / 年 |

哪怕我们把上下限都取最低,一年漏掉 70 多万。

老吴年营业额 1200 万,毛利 20% 就是 240 万。

漏掉的 76 万,等于他全部毛利的 30%——这就是「没系统」的真实代价。

配图:钱漏在哪里

一个真实的对比

老吴 2023 年上系统,2024 年开始全面跑通。我们对比一下他两年的几个关键数:

| 指标 | 2022 年(没系统) | 2024 年(有系统) |

|---|---|---|

| 年营业额 | 1200 万 | 1380 万(+15%) |

| 库存盘点差异率 | 2.8% | 0.4% |

| 应收账龄 > 6 月占比 | 18% | 4% |

| 滞销品占比 | 12% | 5% |

| 员工销售异常报警 | 0(不知道) | 月均 3-5 次 |

| 净利润 | 估算 110 万 | 实际 175 万 |

净利润增加了 65 万——这还没算上更准的成本核算、更及时的补货等长期效应。

老吴当初花的那套系统年费是 1.5 万。

自检:你的店漏了几笔

下面 7 道选择题,请认真回答:

- □ 你能在 30 秒内说出"现在仓库里 XX 商品还剩多少"

- □ 你的销售员卖给客户的价格,都是系统预设的,没法随便改

- □ 你能拉出一份"哪些客户欠款超过 3 个月、共欠多少"的清单

- □ 你每个月跟每个供应商对账,都有标准流程,不靠脑子记

- □ 你能列出"过去 90 天没卖过一件"的滞销商品清单

- □ 你的员工每次退款 / 打折 / 改价,老板都能在系统里看到

- □ 你每天 / 每周能看到自动生成的销售、库存、毛利报表

打 √ 越少,说明你漏的越多。

- 0-2 个 √ → 你的店大概率正在漏 20% 以上的利润

- 3-5 个 √ → 还有改进空间,漏 5-10%

- 6-7 个 √ → 系统已经在帮你守钱了

一个常见反驳:「我用 Excel 也能管」

很多老板会说:「我用 Excel 也能管这些。」

理论上可以,但实际上:

- Excel 没法多人同时编辑(多店尤其崩)

- Excel 没法实时——老板要看库存得等会计每天发邮件

- Excel 没有权限——员工能看到老板成本价

- Excel 容易错——一个公式错位全表崩

- Excel 没有预警——滞销、欠款、断货你得自己天天看

Excel 能记账,不能管账。

记账只是把数据存下来,管账还要看趋势、设预警、控权限、自动汇总——这才是进销存系统真正的价值。

结尾

老吴现在常跟同行说一句话:

系统每年花我 1 万 5,但帮我守住 60 万。 这账,初中生都会算。

很多老板舍不得花几千几万的年费,却愿意每年悄悄漏掉几十万——不是因为不会算账,是因为根本没意识到自己在漏。

希望这一篇,能让你看见那些一直在偷偷流走的钱。

留个问题给你:

上面 7 道自检题,你打了几个 √?把数字留在评论区,看看大家平均水平在哪。

下一篇预告:《SKU、SPU、条码、货号有啥区别》——这几个词搞混过的老板,多少都被店员忽悠过。第 07 篇一次讲清。

SKU、SPU、条码、货号有啥区别?一篇讲透(附商品档案自检)

系列第 07 篇 · 核心概念

老孙被店员忽悠的两万块

老孙在做服装批发,去年招了个新店员小王。

有一天他听见小王跟客户讲:「我们这款卫衣,SKU 一共 12 个。」

老孙在旁边听得云里雾里。他做服装 15 年,从来只说「款式」「号码」「颜色」,从没听过什么 SKU、SPU。

等客户走后,他不好意思问小王,回家偷偷百度。

结果一查吓一跳——光是这一周,他和小王对商品的描述就有三处对不上:

- 小王说库存有「20 个 SKU 的款」,老孙以为是 20 个款式,其实是 20 种「款 + 色 + 码」的组合

- 小王报的「这款货号 SW2310」,和老孙记账本上的「秋装黑色 M 码」根本对不上

- 客户问条码能不能贴到外箱,小王说「条码就是货号」——结果出货时仓库扫不出来,整批货被退回

最后这一来一回,老孙损失了 2 万多,全因为这四个词没分清。

这一篇,我们就把 SKU、SPU、条码、货号 一次讲透。

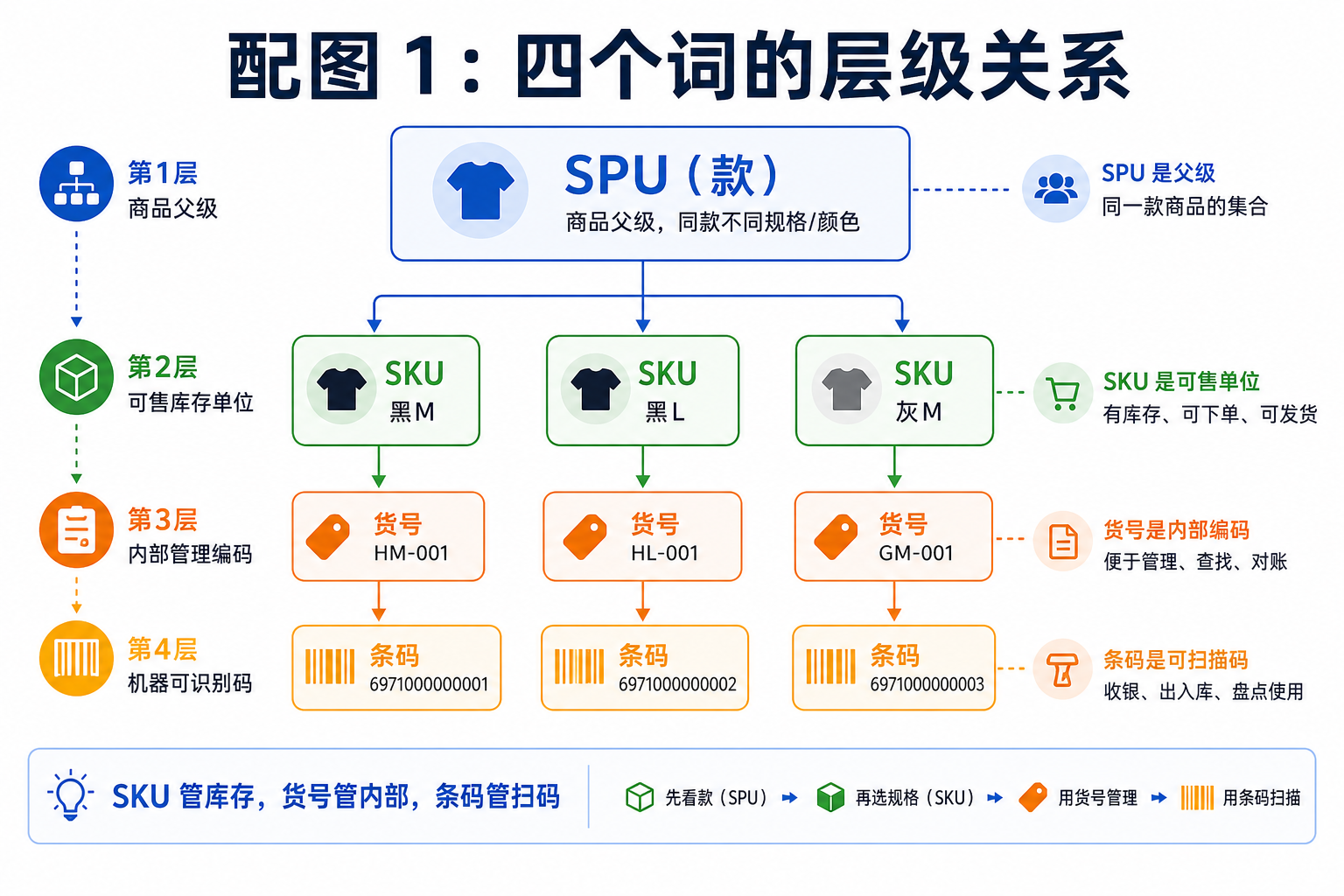

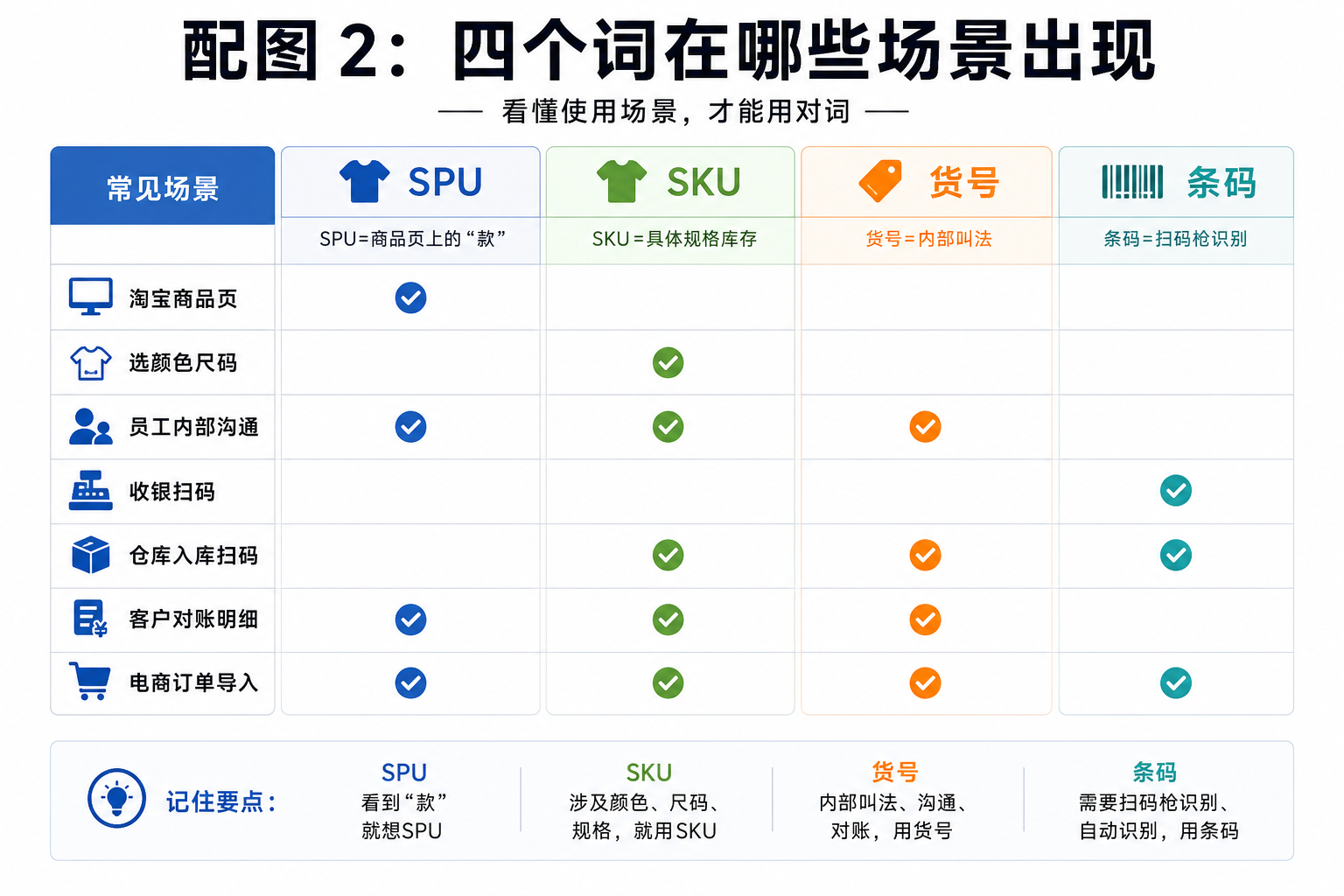

先一句话各自定义

| 名词 | 一句话理解 | 类比 |

|---|---|---|

| SPU | 商品「款」的最小单位 | 一个家族姓氏 |

| SKU | 商品「卖出去要扫码」的最小单位 | 家族里每个具体的人 |

| 货号 | 老板和员工内部用的编号 | 这个人的工号 |

| 条码 | 扫码枪能读出来的那串数字 | 这个人的身份证号 |

记住这一个比喻:一个家族姓「李」(SPU),里面有「李大、李二、李三」(多个 SKU),每个人有工号(货号)、有身份证号(条码)。

下面挨个详细讲。

1. SPU:一个商品「款」

SPU 全称 Standard Product Unit,标准化产品单元。

通俗讲,就是「一款货」。

举例:

- 老孙卖的「2023 秋款圆领卫衣」是一个 SPU

- 苹果的「iPhone 15 Pro」是一个 SPU

- 老王店里的「304 不锈钢内六角螺丝 M8x30」是一个 SPU

SPU 关心的是「这是什么款 / 什么型号」,不分颜色、不分尺码、不分容量。

消费者看到的商品页(淘宝、京东、拼多多上)通常是一个 SPU。

2. SKU:每一种具体「能单独卖」的组合

SKU 全称 Stock Keeping Unit,库存计量单位。

通俗讲:SKU = SPU + 所有规格属性的组合。

回到老孙的卫衣:

- 一款卫衣(SPU)

- 颜色:黑、白、灰(3 种)

- 尺码:S、M、L、XL(4 种)

- SKU 数量 = 1 × 3 × 4 = 12 个

也就是说,「黑色 S」是一个 SKU,「黑色 M」是另一个 SKU,「灰色 XL」又是一个 SKU。

每一个 SKU 都有自己独立的库存数量——黑色 M 卖光了不代表黑色 L 也没了。

仓库、库存表、进销存系统里管的,都是 SKU,不是 SPU。

为什么要分 SPU 和 SKU

举个反例:你去服装店买一件衣服,问「这款还有吗?」

- 如果店员只回答「款式还有」(SPU),你拿到结账才发现没你的码——白跑一趟

- 如果店员说「这款黑色 M 码没了,灰色 M 还有 3 件」(SKU),你就能立刻决定

SPU 是「款」的视角,SKU 是「库存」的视角,两个都不能少。

不同行业的 SKU 维度举例

| 行业 | 一个 SPU 拆出 SKU 的维度 |

|---|---|

| 服装 | 颜色 × 尺码 |

| 鞋 | 颜色 × 尺码 × 宽度(部分) |

| 食品 | 口味 × 规格(500g/1kg) |

| 饮料 | 规格 × 包装(瓶装/罐装) |

| 美妆 | 色号 × 容量 |

| 家电 | 颜色 × 内存(手机)/ 功率(吹风机) |

| 五金 | 材质 × 规格(直径 × 长度) |

| 药品 | 剂型 × 规格 × 包装(10片/30片) |

3. 货号:老板和员工的「内部代号」

货号是老板自己定的内部编号,给员工、给仓库、给老板自己用的。

格式完全自由:

- 老孙的卫衣货号叫「SW2310-001」(SW=卫衣,2310=23 年 10 月,001=款号)

- 老王的螺丝货号叫「M8X30-304」

- 餐饮店的菜品可能叫「C001」「C002」

货号的核心特征:

- 老板自己定,没有外部强制规则

- 主要在内部流转——员工沟通、调货、收银

- 一个 SPU 可以一个货号,也可以每个 SKU 一个货号

通常做法:

- 简单管理:一个 SPU 一个货号,颜色尺码靠后面加后缀(如 SW2310-001-黑M)

- 精细管理:每个 SKU 一个独立货号

货号的设计原则

一个好货号,应该满足三点:

- 能看出品类——SW=卫毛衣,TX=T 恤,KZ=裤子

- 能看出时间——2310=23 年 10 月

- 不超过 12 位——太长员工记不住

4. 条码:全世界扫码枪都认的「身份证」

条码(Barcode)是商品身上那串黑白条纹下面的数字。

最常见的两种:

- EAN-13(13 位):国际通用,中国商品一般以 690-699 开头

- UPC-A(12 位):北美用得多

条码的特征:

- 唯一性:理论上全世界一个条码对应一个 SKU,绝不重样

- 要花钱注册:在中国,要从中国物品编码中心申请「厂商识别码」,每年几百到几千

- 机器友好:扫码枪一扫就能识别,比手动输入快十倍

货号 vs 条码:很多老板搞混的地方

| 维度 | 货号 | 条码 |

|---|---|---|

| 谁定的 | 老板自己 | 国家编码中心统一分配 |

| 在哪用 | 店里内部 | 全世界都能扫 |

| 格式 | 自由 | 固定(EAN-13 等) |

| 是否唯一 | 你自己保证不重复就行 | 全球唯一 |

| 主要场景 | 收银、对账、员工沟通 | 仓库扫码出入库、电商对接 |

一个商品有几个码

正经做法:

- 一个 SKU = 一个货号 + 一个条码

- 厂家出厂时,外包装就印好条码

- 老板进货时,自己再分配一个货号(便于内部记忆)

两个码是配套的,不是替代关系。

很多小老板偷懒,只用货号不用条码——结果就是扫码枪没法用,每天人工录入、错单频出。

5. 还有几个相关词,顺便说清

商品 ID

系统里数据库主键,一般是个长串数字(如 1024876543)。

用户、老板都不用直接看,是系统内部用的。

批次号

同一个 SKU,不同时间进货的不同批次。比如:

- 「2024-03 批次的牛奶」效期到 6 月

- 「2024-05 批次的牛奶」效期到 8 月

是 SKU 之下、为了管效期 / 追溯 / 召回而引入的更细维度。第 14 篇会专门讲。

序列号

每一件商品独有的编号,精确到「这一台 / 这一件」。

适用于:手机、电脑、家电、奢侈品、电动车——单件价值高、需要售后追溯的。

每一台 iPhone 都有一个唯一的 IMEI 号,那就是序列号。第 14 篇一并讲。

规格 / 单位 / 包装

不同的「卖出方式」会让 SKU 进一步拆分:

- 一瓶可乐 = 一个 SKU

- 一箱 24 瓶可乐 = 另一个 SKU(即便里面的可乐是同一款)

为什么?因为单价、毛利、库存表现都不同,得分开管。

第 13 篇会专门讲单位换算。

配图 1:四个词的层级关系

配图 2:四个词在哪些场景出现

三个老板最常踩的坑

坑一:把 SPU 当 SKU 管

老孙以前的做法:「这款卫衣库存 100」。

但顾客买的是「黑色 M」,库存 100 里只有 4 件是「黑色 M」,其他全是别的颜色尺码。

结果:顾客下单,发不出货,骂街退款。

修正:进销存系统里所有的库存数字都必须按 SKU 算,绝不按 SPU 算。

坑二:货号设计太随意

很多小店货号是这样的:

- 001、002、003……

- 卫衣 1、卫衣 2、卫衣 3

到品类多起来,老板自己都记不住哪个号对应哪个。

修正:货号一开始就要有「品类码 + 时间 + 序号」的规则,写一份《货号编码规则》贴墙上。

坑三:用货号代替条码

「我们店里自己用就行,不用条码。」

短期看省事,长期看灾难:

- 收银只能手动输入,慢且容易错

- 仓库扫不了码,盘点是噩梦

- 哪天想接电商、想接物流,全部要重做

- 厂家给的箱码、件码扫不上,每次收货全靠人工核对

修正:哪怕厂家不提供条码,自己用条码打印机给每个 SKU 打一份贴上。

老孙的小自检:你的店是哪一档

- 能不能说出店里现在有多少个 SPU、多少个 SKU?

- 不能 → 商品档案还没规整

- 每个商品有没有唯一货号?规则统一吗?

- 没有 → 内部沟通靠脑子,容易出错

- 每个 SKU 有没有条码?扫码枪能不能扫出来?

- 没有 → 收银和库存效率永远上不来

三个全答「有」,商品档案基本算合格。

一个进阶思考:为什么 SKU 越精细越好(但也别过度)

「精细」的好处:

- 库存准

- 销售数据准(哪个码好卖一目了然)

- 退货退到正确 SKU 上

「过度精细」的代价:

- 商品档案爆炸(一个 SPU 拆成 100 个 SKU,维护成本高)

- 录单慢(每次都要选规格)

- 报表难看(密密麻麻全是细分)

经验法则:

- 凡是「单价不同」的,必须拆 SKU

- 凡是「成本不同」的,必须拆 SKU

- 凡是「客户会指定要某种规格」的,必须拆 SKU

- 否则,归在一个 SKU 下也行

结尾

老孙现在再听小王说「12 个 SKU」,能淡定接话:「黑色 M 还剩几件?」

四个词分清楚,不只是听懂行话,而是真正能管住生意。

这是进销存的第一块基础地基——下一篇我们继续往下挖:「库存」这一件事,其实也有四种讲法。

留个问题给你:

你的店里现在用的是货号 + 条码双轨制吗?还是只用其中一种?欢迎留言说说踩过的坑。

下一篇预告:《实物 / 账面 / 可用 / 在途库存全解析》——库存这俩字,老板一般都说不全四种讲法。

实物/账面/可用/在途,四种库存是什么?一篇讲透(附场景对照表)

系列第 08 篇 · 核心概念

老钱被四个数字搞晕了

老钱在义乌做小商品批发,去年上了系统,第一个星期就被一个问题困住了——

同一个商品「圣诞挂件 A001」,他在系统里能看到四个完全不同的库存数字:

- 实物库存:1200

- 账面库存:1245

- 可用库存:890

- 在途库存:500

老钱挠头:到底信哪个?

他打电话给我,开口第一句:「这软件是不是有 bug?四个数都不一样啊?」

我说:「不是 bug,是你的库存原本就有四个不同的状态——以前没系统,你只看见一个数(其实是估出来的),现在系统把每个状态都拆给你看。」

这一篇,我们就把库存的四种讲法一次讲透。

先打个比方:仓库 = 你的银行卡

老钱不太懂仓库术语,但他懂银行卡。

我跟他打比方:

| 库存 | 银行卡上对应 |

|---|---|

| 实物库存 | 真正能从 ATM 取出来的现金 |

| 账面库存 | 银行账单上显示的余额 |

| 可用库存 | 能立刻刷出去的余额(扣掉冻结的) |

| 在途库存 | 别人转给你、还没到账的钱 |

银行卡余额你看似简单,其实平时也悄悄分成这四种状态—— 你 ATM 能取的钱 ≠ 账单显示的钱 ≠ 能刷的钱 ≠ 真正属于你的总钱。

仓库也一样。

1. 实物库存:仓库里真的有多少

定义:此时此刻,仓库里实实在在能摸得到的货数量。

举例:

- 老钱仓库里圣诞挂件 A001,站在仓库里数一遍,是 1200 个。

- 这就是实物库存。

怎么得来的

- 最准的办法:人工盘点(一个个数)

- 次准的办法:扫码枪扫一遍

- 最不准的办法:根据进销账推算

实物库存的特征:

- 唯一的「真相」

- 但获取成本高——盘点一次要停业、要加班

- 一般每月 / 每季度 / 每年才能盘一次

划重点:实物库存是「真理」,但平时你看不到它,看到的都是账面库存。

2. 账面库存:系统里显示的数

定义:系统根据「上次盘点的数 + 每一笔进出货记录」算出来的库存。

公式:

账面库存 = 上次盘点数 + 累计进货 - 累计销售 - 累计调出 + 调入 - 损耗

举例:

- 上次盘点:1000 个

- 后来进了 500

- 卖了 230

- 调出去 25

- 系统算出来:1000 + 500 - 230 - 25 = 1245

这个 1245,就是账面库存。

账面库存为什么会和实物库存不一样

如果账面库存永远等于实物库存,那就完美了——可惜永远不会。

差异的常见原因:

- 卖了忘登记 / 登错数

- 退货没入账

- 货被偷 / 内部拿走

- 货损 / 摔坏没记账

- 试用 / 样品发了没扣

- 仓库里货摆错位置,盘点时数漏 / 数重

- 系统操作错(误删单据、改了数量)

账面 - 实物 = 库存差异——第 26 篇会专门讲怎么排查这种差异。

老板该怎么用账面库存

- 平时:作为日常运营依据(要不要补货、能不能接单)

- 月底 / 季度:通过盘点修正成实物数

- 永远记住:账面库存是估算,不是真相

3. 可用库存:能拿去卖的有多少

定义:账面库存里,还没被任何订单 / 任何用途锁定的那部分。

公式:

可用库存 = 账面库存 - 已锁定库存

「已锁定」是怎么发生的

举例,老钱的圣诞挂件 A001 账面库存 1245 个,但是:

- 有一笔订单已经下了 200 个,还没出库(销售预占)

- 有一个促销活动锁定了 100 个做赠品(活动预占)

- 有一笔调拨单,要调到另一个仓库 55 个,还没发(调拨预占)

这些「答应别人但还没真发出去」的,都不能再卖给别人。

所以:

- 账面库存:1245

- 已锁定:200 + 100 + 55 = 355

- 可用库存:1245 - 355 = 890

老钱现在如果接到一个客户问「我要 1000 个」,他不能看 1245 答应——他要看 890。

为什么可用库存最重要

实务中,可用库存才是「能不能卖」的真正依据。

很多老板没系统时,靠账面(甚至靠脑子里的实物估计)答应客户——结果到出货时发现没货,临时调货、临时道歉、临时退款。

有系统后,前台报价 / 接单时看的都是「可用库存」,再也不会超卖。

4. 在途库存:路上还没到的货

定义:已经下了采购单 / 调拨单,货还在路上或还在供应商那边没发的。

举例:

- 老钱上周向义乌另一家厂下了 500 个圣诞挂件 A001 的采购单

- 工厂这周一发货,物流要走 5 天

- 这 500 个,已经付钱(或已下单)但还没到仓库——就叫在途库存

在途库存的两种状态

| 状态 | 含义 |

|---|---|

| 已订未发 | 采购单已下,工厂还没发货 |

| 已发未到 | 工厂已发货,运输途中 |

在途库存为什么要单独统计

理由有三个:

第一:判断「未来 N 天能不能交货」

- 现在可用库存只有 890

- 客户要 1300

- 但在途有 500,预计 5 天后到

- 如果客户能等 7 天,这单接得了

第二:避免重复采购

- 老钱看到可用库存只有 890,觉得不够,下意识就想再下一单

- 但他忘了一周前已经下了 500 在路上——再下就重复了

- 系统里看见「在途 500」,就不会重复采购

第三:资金预算

- 在途库存代表「已经付的钱 / 应付的钱」

- 老钱要做下个月的资金计划,得把这部分算进去

配图 1:四种库存的关系

配图 2:四种库存什么时候用

| 场景 | 看哪个库存 |

|---|---|

| 接客户订单、报有货没货 | 可用库存 |

| 老板看「我家有多少货」 | 账面库存 |

| 月底盘点 / 财务核算 | 实物库存(最准) |

| 决定要不要补货 | 可用 + 在途 一起看 |

| 资金计划 | 在途库存(已支出但未到货) |

| 出报表给老板看 | 账面库存(最直观) |

进阶:还有几个变种

理论上只有四种主库存,但实际系统里你可能还会看到这些:

1. 锁定库存(=已锁定 / 已预占)

就是上面 355 那部分。有的系统单独列一列。

2. 残次库存

实物存在但不能正常销售的——破损、过期边缘、瑕疵品。

不能算可用,要单独标注。

3. 寄售库存

货放在你这里,但所有权还是供应商的——卖出去再结款。

不能算自己的库存,但要登记位置。

4. 委外加工在途

发出去给委外厂加工的原料,加工完会返回。

是「在途」的一种,但路径不同。

5. 多仓库存

- 总仓 800

- 一店 200

- 二店 245

- 合计:1245

很多老板没注意,系统里默认看到的是「总库存」,但接单时其实要看「能从哪个仓发」——这是连锁经营最容易踩坑的地方。

五个最常见的老板误区

误区一:「我账上有 1200,怎么不能卖 1200?」

错。账上有 1200,但其中 355 已经被锁了,能卖的只有 890。

误区二:「我盘出来是 1200,但系统显示 1245,肯定是系统错了。」

不一定。系统显示的是账面,账面是根据「单据」算的—— 有可能是单据漏录、有可能是货被偷、有可能是上次盘点本身就错了。 要查差异,不是直接相信哪一边。

误区三:「在途库存我没在意,反正货到了再说。」

错。在途库存帮你做两件事:避免重复采购、判断未来交期。 看似无所谓,实际能省很多冤枉钱。

误区四:「可用库存就是账面库存。」

错。账面库存 ≠ 可用库存。 中间隔着「已锁定」那一层。 小店没赊账没预订时两者相等,规模一大就完全不同。

误区五:「只要盘准了实物,其他都好说。」

错。盘准实物只能保证「某个时刻」库存数对,后续每一笔进出货还得准,账面才能跟得上。 盘点是「修正动作」,不是「一劳永逸」。

老钱的总结

我教完老钱这套,他想了一晚上,第二天给我发了个微信:

我以前以为库存就是一个数。 现在我懂了,库存其实是四个数:

- 一个是真相(实物)

- 一个是估算(账面)

- 一个是承诺(可用)

- 一个是预期(在途)

真懂这四件事的老板,应该睡得更踏实。

我说:「准确说,是不再被自己骗。」

三道自检题

-

你看你的进销存系统时,能区分这四种库存吗?

- 看不出来 → 你的系统功能可能太简陋,或者你没找到对应字段

-

你接客户订单时,看的是「账面」还是「可用」?

- 账面 → 早晚会超卖一次

-

你最近一次盘点,账实差异是多少?

- 不知道 → 早该盘了

-

2% → 第 26 篇专门讲怎么查根源

结尾

库存这一个词,背后藏着四个完全不同的故事。

搞懂这四个故事,老板就少被自己骗,也少被员工糊弄。

但库存只是「数」,真正决定你赚不赚钱的,是另一件事——这些库存「按什么价算」。

那就是下一篇要讲的「成本价」。

留个问题给你:

你最近一次盘点,账面和实物差了多少?百分之几?欢迎留言对比一下。

下一篇预告:《"成本价"按哪个算?先进先出、移动加权一次讲清》——决定你利润高低的,从来不是售价,是成本价怎么算。

成本价按哪个算?先进先出、移动加权一篇讲透(附选型速查表)

系列第 09 篇 · 核心概念

老何的「同一笔账,三种利润」

老何在福州做白酒经销,年营业额 800 多万。

去年年底他做了一件「奇怪的事」——

同一批账目,他让财务用三种不同的成本算法各算了一遍利润。结果出来:

| 算法 | 算出的年利润 |

|---|---|

| 先进先出(FIFO) | 142 万 |

| 移动加权平均 | 128 万 |

| 后进先出(LIFO) | 115 万 |

同样的进货、同样的销售、同样的库存——利润差出 27 万。

老何当场就懵了。他问财务:「那我到底赚了多少?」

财务说:「都是真的,看你怎么算。」

老何后来跟我讲这个故事时说:「我做了 10 年生意,第一次知道利润这玩意儿,是可以「算出来的」。」

这一篇,我们就把进销存系统里最绕的一件事——成本价怎么算——一次讲清。

为什么成本价会有不同算法

如果每次进的货都是同一个价,问题就不存在了。

但现实中,同一个商品,不同时间进的成本完全不同:

- 1 月进 100 瓶茅台,每瓶 1500

- 3 月进 100 瓶,每瓶 1550

- 6 月进 100 瓶,每瓶 1620

- 10 月进 100 瓶,每瓶 1700

现在 11 月,客户要了 250 瓶——你按哪个价算成本?

- 全按 1500?

- 全按 1700?

- 取个平均数?

不同的算法,会得出完全不同的「单瓶成本」,进而影响「这单赚了多少」。

这就是为什么进销存系统必须预先设定一种「成本核算方法」。

主流的四种算法

1. 先进先出(FIFO,First In First Out)

思路:先进来的货,假定先卖出去。

老何卖那 250 瓶茅台的成本:

- 先消耗 1 月那 100 瓶:100 × 1500 = 150,000

- 再消耗 3 月那 100 瓶:100 × 1550 = 155,000

- 再消耗 6 月那批的 50 瓶:50 × 1620 = 81,000

- 总成本:386,000

- 平均成本 = 1544 元/瓶

剩下的 150 瓶库存(6 月 50 + 10 月 100)成本是:

- 50 × 1620 + 100 × 1700 = 251,000

2. 后进先出(LIFO,Last In First Out)

思路:后进来的货,假定先卖出去。

同样卖 250 瓶:

- 先消耗 10 月那 100 瓶:100 × 1700 = 170,000

- 再消耗 6 月那 100 瓶:100 × 1620 = 162,000

- 再消耗 3 月那批 50 瓶:50 × 1550 = 77,500

- 总成本:409,500

- 平均成本 = 1638 元/瓶

3. 移动加权平均(Moving Weighted Average)

思路:每次进货后,把库存的总成本和总数量重新算一次平均价。

举个简化的例子:

- 1 月进 100 瓶 @ 1500,库存成本 150,000,库存 100 瓶,平均价 1500

- 3 月进 100 瓶 @ 1550,库存成本 305,000,库存 200 瓶,平均价 1525

- 6 月进 100 瓶 @ 1620,库存成本 467,000,库存 300 瓶,平均价 1556.67

- 10 月进 100 瓶 @ 1700,库存成本 637,000,库存 400 瓶,平均价 1592.5

11 月卖 250 瓶时,每瓶成本就用当时的平均价 1592.5—— 总成本:250 × 1592.5 = 398,125

4. 全月一次加权平均

思路:每月底统一算一次平均成本,本月内卖的所有货都用这个平均价。

跟「移动加权」类似,区别是:

- 移动加权:每次进货立刻重算

- 全月一次:当月只算一次

老式的财务软件多用「全月一次」,进销存软件多用「移动加权」。

配图:四种算法对比

| 算法 | 卖货时取哪个成本 | 利润表现 | 操作难度 |

|---|---|---|---|

| FIFO(先进先出) | 最早进的那批 | 涨价期偏高 / 跌价期偏低 | 中等(需追踪批次) |

| LIFO(后进先出) | 最近进的那批 | 涨价期偏低 / 跌价期偏高 | 中等 |

| 移动加权 | 即时平均价 | 平滑、稳定 | 容易(系统自动) |

| 全月一次加权 | 当月平均价 | 平滑、月内一致 | 容易 |

哪种算法选哪个

看「商品本身」适合哪种

| 商品类型 | 推荐算法 | 原因 |

|---|---|---|

| 有保质期的(食品、药品) | 先进先出 | 实物上就必须先卖旧的 |

| 标准品、单价稳定(五金、日用品) | 移动加权 | 简单稳妥,差异小 |

| 价格波动大(白酒、奢侈品、电子产品) | 先进先出 或 移动加权 | 看老板的偏好 |

| 大宗商品、原材料 | 移动加权 或 全月加权 | 出入频繁,FIFO 太累 |

| 单件价值高(豪车、珠宝、手机) | 个别计价法 | 每件单独记成本 |

看「行业惯例」和「税务要求」

- 中国会计准则允许 FIFO、加权平均、个别计价,不允许 LIFO(注意这一点)

- 美国和部分国家允许 LIFO

所以你看到的国内大多数进销存软件,默认只提供 FIFO 和加权平均。

看「你想看到什么样的利润表」

| 你希望的效果 | 选什么 |

|---|---|

| 利润数据平滑、波动小 | 加权平均 |

| 利润反映「真实卖的那批的成本」 | FIFO |

| 价格涨时报税少(避税思路) | LIFO(中国不让用) |

老何后来怎么选的

老何最后选了 移动加权平均,原因有三个:

- 白酒虽然单价高,但同一款的差异没那么大

- 加权平均算出来的利润更平滑,老板心理舒服

- 不用追踪批次,财务工作量小

但他对茅台、五粮液这种高端单品单独设置了 FIFO——这种货价格波动剧烈,FIFO 能反映出"我手里这批是几月进的价",老何决定卖不卖、卖多少时更有依据。

一个常被忽略的点:销售成本 vs 库存成本

成本算法不只影响「这单赚了多少」,还影响「我现在库存值多少钱」。

回到老何的例子,11 月底剩 150 瓶茅台:

| 算法 | 库存价值(150 瓶) |

|---|---|

| FIFO | 251,000(6 月剩 50 + 10 月 100) |

| LIFO | 230,000(1 月剩 50 + 3 月 100) |

| 移动加权 | 238,875(150 × 1592.5) |

差距能到两万多块——这笔钱在「资产负债表」里直接影响公司账面价值。

银行看你贷款资质、税局看你资产规模时,你库存值多少钱是个硬指标。

进销存系统通常怎么处理

打开任何一套主流进销存系统,新建商品时一般会有一栏:

成本核算方式:[ 移动加权 ▼ ]

- 移动加权(默认)

- 先进先出

- 全月一次加权

- 个别计价(高级版)

一旦选定,原则上中途不能改——改一次就会让历史数据全部错位。

所以系统上线前,要想清楚每个商品该用哪种。

三个老板最常踩的坑

坑一:按「最近进货价」当成本

很多没系统的老板,凭脑子算成本时就是这个思路—— 「我最近这批进价 1700,那我这单卖 2000 就赚 300」。

错。你卖的可能是 1 月那批 1500 进的,真实成本是 1500,你赚 500 而不是 300。

或者反过来——价格在跌,你卖的其实是去年高价进的,亏的钱你都没发现。

坑二:用「售价 - 进价」算毛利

这是「最近进价」误区的另一种说法。

正确的毛利公式是:售价 - 加权成本(或 FIFO 算出的实际成本)。

不是售价 - 最近进价、不是售价 - 平均进价、不是售价 - 你脑子里那个数。

坑三:年中换算法

老板换会计、换系统、心血来潮换设定——结果整个利润表前后矛盾。

正确做法:算法一旦定下来,原则上一年内不动。要改,也只在新年度开始时改,并保留切换说明。

一个高级话题:成本里包括什么

到目前为止,我们说的"成本"指的是进货价。但完整的成本通常还包括:

- 运费(货从供应商运到你仓库的费用)

- 入关税 / 关税

- 采购员的提成 / 差旅(可选)

- 仓储费(可选)

- 保险费(可选)

是否纳入,看公司核算颗粒度。一般做法:

- 小店:成本 = 纯进货价(简单实用)

- 中型企业:成本 = 进货价 + 直接运费

- 集团 / 上市公司:完整加上分摊费用

总结成一张速查表

| 你想要 | 选哪个 |

|---|---|

| 简单、稳妥、系统默认 | 移动加权 |

| 真实反映批次成本 | 先进先出 |

| 财务月底统一算 | 全月加权 |

| 高单价、唯一性强 | 个别计价 |

| 避税(中国不可用) | 后进先出 |

一个判断题

如果你看不出该选哪个,问自己一个问题——

如果我的进货价从来不变(永远都是同一个价),这四种算法会有差别吗?

不会。差别只在「价格在变」的时候。

所以核心是:你的进货价波动有多大?老板想要什么样的利润呈现?

想清楚这两个,选什么自然就清楚了。

老何最后说的一句话

老何理解了这套之后,跟我感慨:

我现在终于懂了—— 利润不是「赚出来的」,是「算出来的」。 进销存这事,规则比直觉重要。

留个问题给你:

你的店里现在用的是哪种成本算法?如果不知道,可能就是个隐患。欢迎留言。

下一篇预告:《毛利、净利、毛利率,系统里的数到底信哪个》——比成本算法更绕的,是利润分类。一次讲清。

毛利、净利、毛利率到底啥区别?一篇讲透(附行业健康值表)

系列第 10 篇 · 核心概念

老胡问错的那句话

老胡在洛阳开了家茶具店,五年下来年营业额做到了 600 万。

去年年中他参加一个老板课程,老师问大家「你们店毛利率多少」。

老胡张口就说:「50%。」

老师追问:「毛利率怎么算的?」

老胡愣了:「就是……我卖一个杯子,进价 30,卖 60,所以是 50%。」

老师笑笑:「那是单品毛利率。整店毛利率你算过吗?净利率呢?」

老胡支支吾吾说不出来。回家路上他越想越虚——做了五年生意,他甚至不确定自己一年到底净赚了多少。

回去他打开自己的进销存系统,发现里面挂着一堆和「利润」有关的数:

- 销售毛利 318 万

- 销售利润 247 万

- 净利润 189 万

- 销售毛利率 53%

- 销售净利率 31.5%

他对着屏幕又懵了一遍——这些数,到底应该信哪个?

这一篇,我们就把「利润」这件事彻底讲清。

先建立一个基本公式

销售额(卖出去多少钱)

- 销售成本(卖出去的这些货当初进价多少)

= 毛利

- 期间费用(房租、水电、人工、运费……)

= 营业利润

- 税费

= 净利润

每一步都减一些东西,剩下的越少越「干净」。

最上面那个「销售额」是「水龙头哗哗放出的水」,最下面那个「净利润」是「滤了又滤之后真正能喝的那一口」。

中间每一层,都是一种「利润」。

1. 毛利:最浅的那层利润

毛利 = 销售额 - 销售成本

举例:老胡这个月卖了 50 万的茶具,这些茶具当初进货成本 24 万。

毛利 = 50 - 24 = 26 万

毛利率 = 毛利 / 销售额 = 26 / 50 = 52%

毛利的两个常见误区

误区一:用「进货价」当销售成本

「我这单卖 60,进价 30,毛利 30。」

不对——你卖的可能是上次进的 30,也可能是上上次进的 28,也可能是用加权平均算出来的 29。

销售成本 = 实际消耗掉那部分库存的成本,按第 09 篇讲的算法(FIFO / 加权平均)算。

误区二:把「售价 - 当前进价」当毛利

「我现在的进价是 35,我卖 60,毛利 25。」

也不对——你这次卖的那批货进价可能不是 35。

毛利永远只跟「实际被卖出去那批货的成本」挂钩,跟「当前最新进价」无关。

2. 营业利润:扣掉各种开销之后的

毛利只是「货赚的差价」。

但你还得交房租、付员工工资、交水电网费、报快递费、出广告费……这些叫期间费用。

营业利润 = 毛利 - 期间费用

举例:老胡这个月毛利 26 万,期间费用 14 万(其中房租 4 万、5 个员工工资 4 万、水电交通 2 万、营销 2 万、其他 2 万)。

营业利润 = 26 - 14 = 12 万

营业利润才是「老板真能拿到手的工资」

为什么这么说?

- 毛利只代表「卖货赚了多少差价」

- 但开店是真有成本的——房租、员工要不要发?

- 把这些扣完之后,剩下的才是你这个月经营产生的实打实利润

很多老板看着 50% 的毛利率就开心得不得了,等扣完房租水电工资,才发现自己其实在帮房东、员工、电力公司打工。

3. 净利润:真正归你的最终利润

净利润 = 营业利润 - 税费 - 其他支出 + 其他收入

举例:老胡这个月营业利润 12 万,缴税 1.5 万。

净利润 = 12 - 1.5 = 10.5 万

这才是老胡这个月真正能装进口袋的钱。

如果这一年下来净利润 100 万,那就是他实际能买房买车、孝敬父母、给孩子交学费、自己旅游的钱。

净利润的特征

- 是「最后一道滤网之后」剩的

- 最反映公司真实赚钱能力

- 但最难算准——因为期间费用、税费、其他收支都容易遗漏

配图:利润层层递减

销售额 → 毛利 → 营业利润 → 净利润,每层数字都比上一层小。

各种「率」分别什么意思

| 名词 | 公式 | 反映什么 |

|---|---|---|

| 毛利率 | 毛利 / 销售额 | 货的差价能力 |

| 营业利润率 | 营业利润 / 销售额 | 经营效率 |

| 净利率 | 净利润 / 销售额 | 公司真实赚钱能力 |

各行各业的健康参考值

| 行业 | 毛利率 | 净利率 |

|---|---|---|

| 服装零售 | 50% - 70% | 5% - 15% |

| 餐饮 | 50% - 65% | 5% - 10% |

| 食品快消 | 20% - 35% | 3% - 8% |

| 五金建材 | 15% - 25% | 5% - 10% |

| 医药零售 | 25% - 40% | 4% - 8% |

| 数码 3C | 8% - 18% | 2% - 5% |

| 化妆品 | 50% - 70% | 8% - 20% |

| 茶酒(高端) | 40% - 60% | 15% - 30% |

这只是粗略范围。

判断自己生意健不健康,不看绝对值,看「比同行高还是低」+「比去年自己高还是低」。

进销存系统里的「利润」一般指什么

不同系统的命名稍有差别,但大致分两类:

一类是「单据级利润」

每一张销售单对应的毛利——

- 销售额(这单收了多少)

- 销售成本(这单的货成本)

- 毛利 = 销售额 - 销售成本

这种利润只是「毛利」,没扣房租水电。

另一类是「报表级利润」

汇总一段时间的——

- 销售总额

- 销售总成本

- 销售毛利

- 销售毛利率

但绝大多数进销存系统不算「净利润」——因为净利润涉及房租、水电、工资这些「期间费用」,不属于进销存的范畴,是财务软件的工作。

记住一句话:进销存系统能给你算到「毛利」就到顶了;要净利润,得看财务报表。

老胡那几个数到底是什么

回到老胡看到的:

| 系统显示 | 实际含义 |

|---|---|

| 销售毛利 318 万 | 一年总销售额 - 总销售成本 |

| 销售利润 247 万 | 毛利 - 系统里录入的部分费用(运费、折扣等) |

| 净利润 189 万 | 财务模块算的,毛利 - 全部期间费用 - 税 |

| 销售毛利率 53% | 318 / 600 |

| 销售净利率 31.5% | 189 / 600 |

老胡之前回答的「毛利率 50%」——其实是单品的,整店实际是 53%,差不多。

但他不知道净利率才 31.5%——也就是说,每收 100 块销售额,他真正赚到的只有 31.5 块。

如果按 600 万销售额算,他一年实际净赚 189 万,比他自己以为的「赚得多」要少一截。

哪个数最有用

不同决策,看不同的数。

| 决策场景 | 看哪个数 |

|---|---|

| 判断单品该不该卖 | 毛利率(高于阈值才卖) |

| 判断某天 / 某月经营好不好 | 毛利 + 毛利率 |

| 判断整年公司赚不赚钱 | 净利润 + 净利率 |

| 判断「这单价格能不能压」 | 毛利率(必须留出空间) |

| 给银行 / 投资人看 | 净利润 + 净利率 |

| 给税局看 | 完整财务报表(不止净利润) |

三个老板最容易搞混的点

1. 「毛利高 = 赚钱多」?不一定

茶具店毛利率 50%,但客流少、房租高,最后净利率可能只有 10%。

便利店毛利率只有 18%,但流转快、单店每天上千人,净利率反而能到 8% 甚至更高。

毛利率高,只是一项「能赚钱的潜力」。能不能转化成真利润,看费用结构。

2. 「毛利率高 = 老板会经营」?不一定

毛利率高有时是因为「品类自带高溢价」(茶、酒、化妆品)。

老板可能什么都没做,只是行业本身好。

真正考验经营能力的,是同行平均 50% 毛利率,你能不能做到 55%——这才叫本事。

3. 「净利率 > 行业平均 = 老板厉害」?不一定

净利率有时是「省出来的」—— 比如压低员工工资、不交社保、店面破破烂烂—— 短期看数字漂亮,长期看是在透支公司未来。

净利率要结合「公司是否健康」一起看,不能只看数字。

一道终极题

如果你只能在自己的进销存系统里看一个数,应该看哪个?

我的答案是:毛利率的同比变化。

- 上个月 53%,这个月 51% → 警惕,要查原因

- 今年同期 50%,去年同期 55% → 必须深挖

- 三个月连续下降 → 立刻调整定价 / 进货策略

绝对值反映现状,变化反映趋势——趋势比现状更重要。

结尾

老胡现在每周一早上第一件事,就是打开系统看「上周毛利率」。

一旦发现比前一周低 2 个百分点以上,立马拉单据查原因—— 是某个员工乱打折?是某批新货成本上升?是促销活动该停了?

他说:

以前觉得开店就是「卖得多」最重要。 现在我觉得「每一块钱里赚多少」才是关键。

销售额是面子,毛利是里子,净利润是日子。

留个问题给你:

你能立刻说出自己店的毛利率和净利率吗?如果差一截,那就是你要补的功课。

下一篇预告:《安全库存、最低库存、最高库存怎么定》——库存量这一件事,藏着补货策略的全部秘密。