系列第 08 篇 · 核心概念

老钱被四个数字搞晕了

老钱在义乌做小商品批发,去年上了系统,第一个星期就被一个问题困住了——

同一个商品「圣诞挂件 A001」,他在系统里能看到四个完全不同的库存数字:

- 实物库存:1200

- 账面库存:1245

- 可用库存:890

- 在途库存:500

老钱挠头:到底信哪个?

他打电话给我,开口第一句:「这软件是不是有 bug?四个数都不一样啊?」

我说:「不是 bug,是你的库存原本就有四个不同的状态——以前没系统,你只看见一个数(其实是估出来的),现在系统把每个状态都拆给你看。」

这一篇,我们就把库存的四种讲法一次讲透。

先打个比方:仓库 = 你的银行卡

老钱不太懂仓库术语,但他懂银行卡。

我跟他打比方:

| 库存 | 银行卡上对应 |

|---|---|

| 实物库存 | 真正能从 ATM 取出来的现金 |

| 账面库存 | 银行账单上显示的余额 |

| 可用库存 | 能立刻刷出去的余额(扣掉冻结的) |

| 在途库存 | 别人转给你、还没到账的钱 |

银行卡余额你看似简单,其实平时也悄悄分成这四种状态—— 你 ATM 能取的钱 ≠ 账单显示的钱 ≠ 能刷的钱 ≠ 真正属于你的总钱。

仓库也一样。

1. 实物库存:仓库里真的有多少

定义:此时此刻,仓库里实实在在能摸得到的货数量。

举例:

- 老钱仓库里圣诞挂件 A001,站在仓库里数一遍,是 1200 个。

- 这就是实物库存。

怎么得来的

- 最准的办法:人工盘点(一个个数)

- 次准的办法:扫码枪扫一遍

- 最不准的办法:根据进销账推算

实物库存的特征:

- 唯一的「真相」

- 但获取成本高——盘点一次要停业、要加班

- 一般每月 / 每季度 / 每年才能盘一次

划重点:实物库存是「真理」,但平时你看不到它,看到的都是账面库存。

2. 账面库存:系统里显示的数

定义:系统根据「上次盘点的数 + 每一笔进出货记录」算出来的库存。

公式:

账面库存 = 上次盘点数 + 累计进货 - 累计销售 - 累计调出 + 调入 - 损耗

举例:

- 上次盘点:1000 个

- 后来进了 500

- 卖了 230

- 调出去 25

- 系统算出来:1000 + 500 - 230 - 25 = 1245

这个 1245,就是账面库存。

账面库存为什么会和实物库存不一样

如果账面库存永远等于实物库存,那就完美了——可惜永远不会。

差异的常见原因:

- 卖了忘登记 / 登错数

- 退货没入账

- 货被偷 / 内部拿走

- 货损 / 摔坏没记账

- 试用 / 样品发了没扣

- 仓库里货摆错位置,盘点时数漏 / 数重

- 系统操作错(误删单据、改了数量)

账面 - 实物 = 库存差异——第 26 篇会专门讲怎么排查这种差异。

老板该怎么用账面库存

- 平时:作为日常运营依据(要不要补货、能不能接单)

- 月底 / 季度:通过盘点修正成实物数

- 永远记住:账面库存是估算,不是真相

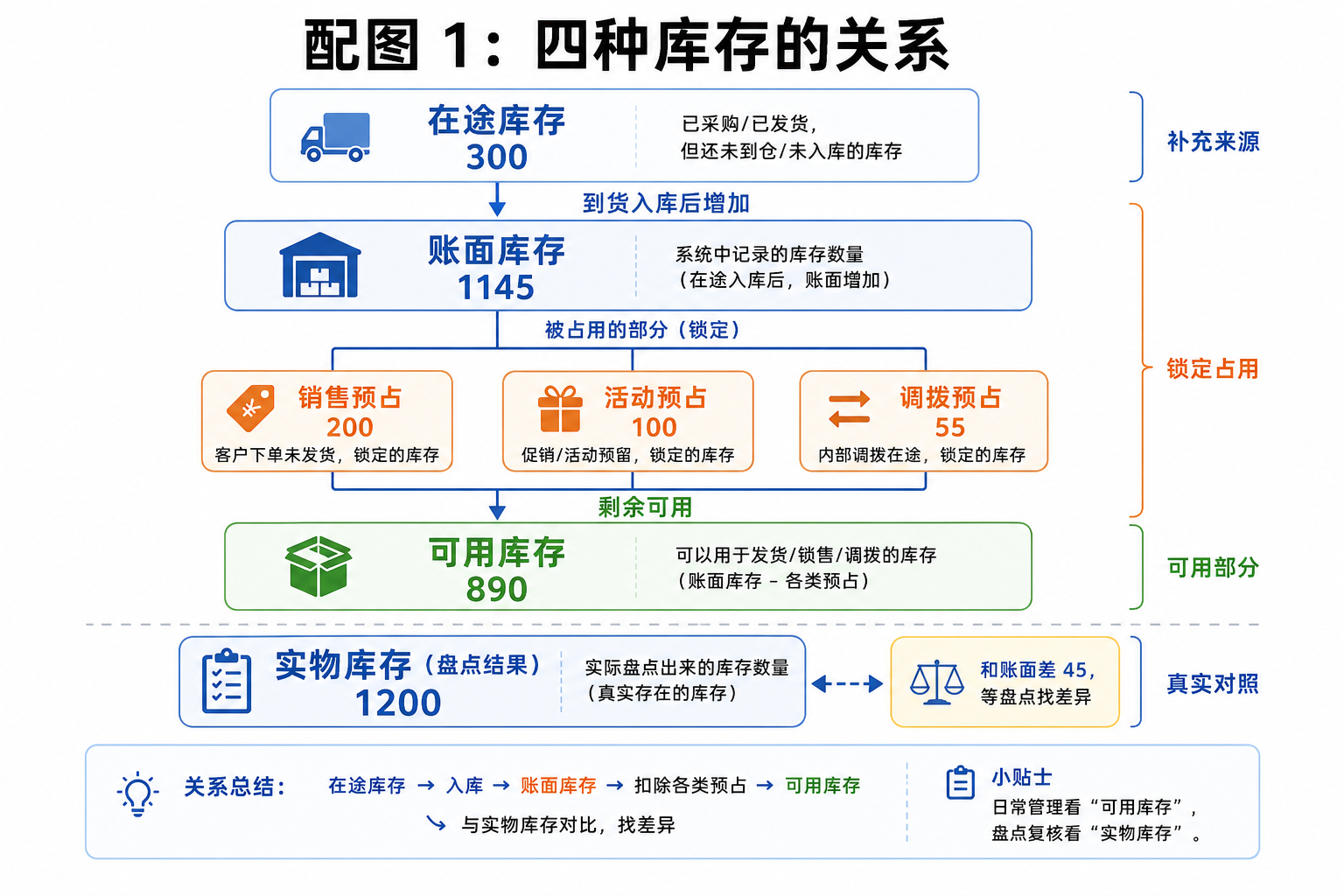

3. 可用库存:能拿去卖的有多少

定义:账面库存里,还没被任何订单 / 任何用途锁定的那部分。

公式:

可用库存 = 账面库存 - 已锁定库存

「已锁定」是怎么发生的

举例,老钱的圣诞挂件 A001 账面库存 1245 个,但是:

- 有一笔订单已经下了 200 个,还没出库(销售预占)

- 有一个促销活动锁定了 100 个做赠品(活动预占)

- 有一笔调拨单,要调到另一个仓库 55 个,还没发(调拨预占)

这些「答应别人但还没真发出去」的,都不能再卖给别人。

所以:

- 账面库存:1245

- 已锁定:200 + 100 + 55 = 355

- 可用库存:1245 - 355 = 890

老钱现在如果接到一个客户问「我要 1000 个」,他不能看 1245 答应——他要看 890。

为什么可用库存最重要

实务中,可用库存才是「能不能卖」的真正依据。

很多老板没系统时,靠账面(甚至靠脑子里的实物估计)答应客户——结果到出货时发现没货,临时调货、临时道歉、临时退款。

有系统后,前台报价 / 接单时看的都是「可用库存」,再也不会超卖。

4. 在途库存:路上还没到的货

定义:已经下了采购单 / 调拨单,货还在路上或还在供应商那边没发的。

举例:

- 老钱上周向义乌另一家厂下了 500 个圣诞挂件 A001 的采购单

- 工厂这周一发货,物流要走 5 天

- 这 500 个,已经付钱(或已下单)但还没到仓库——就叫在途库存

在途库存的两种状态

| 状态 | 含义 |

|---|---|

| 已订未发 | 采购单已下,工厂还没发货 |

| 已发未到 | 工厂已发货,运输途中 |

在途库存为什么要单独统计

理由有三个:

第一:判断「未来 N 天能不能交货」

- 现在可用库存只有 890

- 客户要 1300

- 但在途有 500,预计 5 天后到

- 如果客户能等 7 天,这单接得了

第二:避免重复采购

- 老钱看到可用库存只有 890,觉得不够,下意识就想再下一单

- 但他忘了一周前已经下了 500 在路上——再下就重复了

- 系统里看见「在途 500」,就不会重复采购

第三:资金预算

- 在途库存代表「已经付的钱 / 应付的钱」

- 老钱要做下个月的资金计划,得把这部分算进去

配图 1:四种库存的关系

配图 2:四种库存什么时候用

| 场景 | 看哪个库存 |

|---|---|

| 接客户订单、报有货没货 | 可用库存 |

| 老板看「我家有多少货」 | 账面库存 |

| 月底盘点 / 财务核算 | 实物库存(最准) |

| 决定要不要补货 | 可用 + 在途 一起看 |

| 资金计划 | 在途库存(已支出但未到货) |

| 出报表给老板看 | 账面库存(最直观) |

进阶:还有几个变种

理论上只有四种主库存,但实际系统里你可能还会看到这些:

1. 锁定库存(=已锁定 / 已预占)

就是上面 355 那部分。有的系统单独列一列。

2. 残次库存

实物存在但不能正常销售的——破损、过期边缘、瑕疵品。

不能算可用,要单独标注。

3. 寄售库存

货放在你这里,但所有权还是供应商的——卖出去再结款。

不能算自己的库存,但要登记位置。

4. 委外加工在途

发出去给委外厂加工的原料,加工完会返回。

是「在途」的一种,但路径不同。

5. 多仓库存

- 总仓 800

- 一店 200

- 二店 245

- 合计:1245

很多老板没注意,系统里默认看到的是「总库存」,但接单时其实要看「能从哪个仓发」——这是连锁经营最容易踩坑的地方。

五个最常见的老板误区

误区一:「我账上有 1200,怎么不能卖 1200?」

错。账上有 1200,但其中 355 已经被锁了,能卖的只有 890。

误区二:「我盘出来是 1200,但系统显示 1245,肯定是系统错了。」

不一定。系统显示的是账面,账面是根据「单据」算的—— 有可能是单据漏录、有可能是货被偷、有可能是上次盘点本身就错了。 要查差异,不是直接相信哪一边。

误区三:「在途库存我没在意,反正货到了再说。」

错。在途库存帮你做两件事:避免重复采购、判断未来交期。 看似无所谓,实际能省很多冤枉钱。

误区四:「可用库存就是账面库存。」

错。账面库存 ≠ 可用库存。 中间隔着「已锁定」那一层。 小店没赊账没预订时两者相等,规模一大就完全不同。

误区五:「只要盘准了实物,其他都好说。」

错。盘准实物只能保证「某个时刻」库存数对,后续每一笔进出货还得准,账面才能跟得上。 盘点是「修正动作」,不是「一劳永逸」。

老钱的总结

我教完老钱这套,他想了一晚上,第二天给我发了个微信:

我以前以为库存就是一个数。 现在我懂了,库存其实是四个数:

- 一个是真相(实物)

- 一个是估算(账面)

- 一个是承诺(可用)

- 一个是预期(在途)

真懂这四件事的老板,应该睡得更踏实。

我说:「准确说,是不再被自己骗。」

三道自检题

-

你看你的进销存系统时,能区分这四种库存吗?

- 看不出来 → 你的系统功能可能太简陋,或者你没找到对应字段

-

你接客户订单时,看的是「账面」还是「可用」?

- 账面 → 早晚会超卖一次

-

你最近一次盘点,账实差异是多少?

- 不知道 → 早该盘了

-

2% → 第 26 篇专门讲怎么查根源

结尾

库存这一个词,背后藏着四个完全不同的故事。

搞懂这四个故事,老板就少被自己骗,也少被员工糊弄。

但库存只是「数」,真正决定你赚不赚钱的,是另一件事——这些库存「按什么价算」。

那就是下一篇要讲的「成本价」。

留个问题给你:

你最近一次盘点,账面和实物差了多少?百分之几?欢迎留言对比一下。

下一篇预告:《"成本价"按哪个算?先进先出、移动加权一次讲清》——决定你利润高低的,从来不是售价,是成本价怎么算。