系列第 21 篇 · 业务流程

老聂的「鬼帐」

老聂在大连开了家进口零食超市,开了 4 年。

去年他盘点完,发现库存账面跟实物差出 2.3 万元的货—— 他翻系统找了一周,最后归类成了三块:

- 1.4 万:摔坏 / 过期 / 鼠咬 → 真亏了

- 0.6 万:实物比账面多 → 不知道哪来的

- 0.3 万:送给老客户的赠品 / 试吃 / 拍视频用 → 没记账

这三块的共同点:销售员 / 仓管员都见过它们在动—— 但系统里没单据——所以变成"鬼帐"。

老聂跟我感叹:

我以前以为进销存只有"进"和"销"两件事—— 后来才知道——库存的"非正常流出",每天都在发生—— 不规范处理,账永远对不上。

这一篇,我们就把进销存里专门处理"非销售流出"的三种单据——报损、报溢、赠品出库——一次讲透。

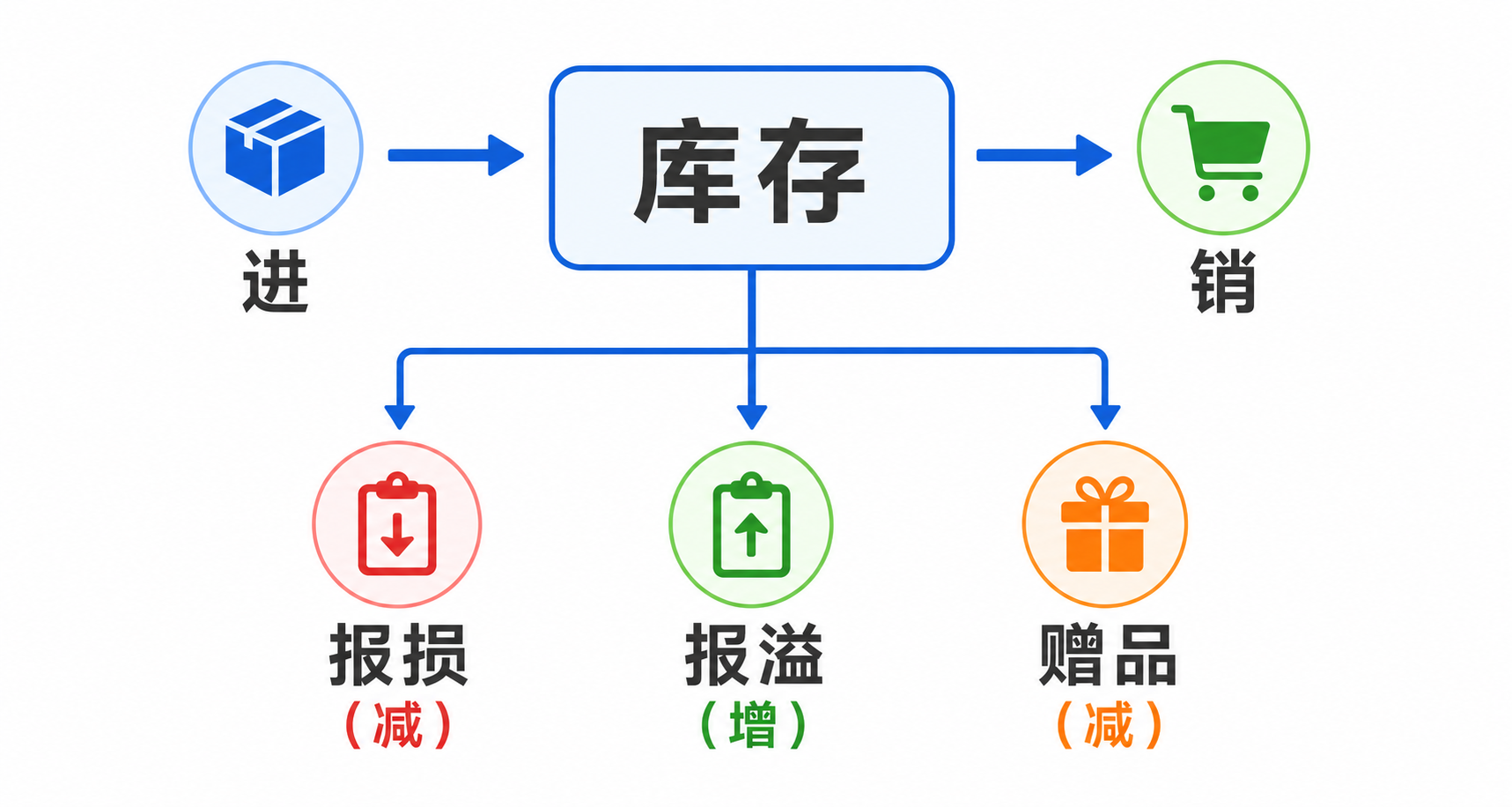

先建立大概念:库存变动有 5 类

进 ──► 库存 ──► 销 │ ┌───┼───┐ ▼ ▼ ▼ 报损 报溢 赠品 (减) (增) (减)

| 动作 | 库存方向 | 原因 |

|---|---|---|

| 进货 | 增 | 采购 / 退货回库 |

| 销售 | 减 | 卖给客户 |

| 报损 | 减 | 货物损坏 / 过期 / 丢失 |

| 报溢 | 增 | 盘点多出来 / 不明原因 + |

| 赠品 / 内耗 | 减 | 送人 / 试吃 / 内部使用 |

后三种就是这一篇的主角。

1. 报损:库存出问题了 → 减库存

典型场景

- 牛奶过期了 → 扔掉

- 玻璃瓶摔了 → 报废

- 仓库漏水泡了一批 → 报废

- 老鼠咬坏一袋米 → 报废

- 食品被污染 → 销毁

- 服装霉了 → 报废

- 商品丢了 / 被偷 → 库存抹掉

单据:报损单

报损单号:BS20240320-001

仓库:1 号店

商品:进口牛奶 200ml × 12 瓶

报损原因:临期 7 天 + 包装鼓胀

影像凭证:附图 3 张

经办人:店长老钱

审批人:老聂(老板)

报损金额:12 × 15 = 180 元

报损的核心动作

库存:实物 + 账面 各 -12 瓶

财务:成本进入"营业外支出"

报表:库存损耗报表 +180 元

报损必须留三样证据

- 影像凭证(必须拍照 / 视频)——证明确实损坏 / 过期

- 审批留痕——老板 / 主管签字

- 物品处理证据——是销毁还是清运了

少一样都可能是"假报损真盗窃"—— 员工把好货说成损坏货拿走自己用 / 转卖。

报损的几种分类

| 类型 | 例子 | 是否可控 |

|---|---|---|

| 自然损耗 | 蔬菜失水、米面漏 | ⚠️ 不可避免 |

| 过期 | 牛奶 / 药品过保质期 | 可控(库存管理) |

| 损坏 | 摔了、撞了、运输毁了 | 可控(操作规范) |

| 被盗 | 客户顺手牵 / 内部偷拿 | 可控(监控 / 制度) |

| 自然灾害 | 水浸 / 火烧 | 不可控 |

| 召回 | 厂家通知召回的批次 | 不可控 |

不同类型的报损率,老板要分别看—— 比如"过期"率高 → 是库存管理问题;"损坏"率高 → 是操作规范问题;"被盗"率高 → 是制度问题。

报损率的健康参考

| 行业 | 健康报损率 / 年 |

|---|---|

| 服装 | < 1% |

| 五金 / 建材 | < 1.5% |

| 食品快消 | 1% - 2% |

| 鲜食 / 烘焙 | 5% - 10% |

| 鲜花 / 水果 | 8% - 15% |

| 餐饮食材 | 3% - 5% |

| 药品 | < 0.5% |

超过 2 倍 → 警报。

2. 报溢:盘点多出来 → 加库存

典型场景

- 盘点时实物比账面多

- 客户漏拿的货退回来没人记

- 退货漏走流程

- 厂家多发的货没收单

- 内部移库忘记记

单据:报溢单

报溢单号:BY20240320-001

仓库:1 号店

商品:进口饼干 250g × 5 盒

报溢原因:盘点发现实物比账面多 5 盒

预估原因:上次促销活动赠品未回冲

经办人:仓管小张

审批人:老聂

报溢金额:5 × 23 = 115 元

报溢的核心动作

库存:实物 + 账面 各 +5 盒

财务:进入"营业外收入"

报表:库存差异报表 +115 元

报溢看起来"赚了",其实是问题

很多老板看到报溢觉得"莫名其妙多了一些货,赚到"——

大错。

报溢的本质是"之前的某些操作没记账"—— 它代表系统流程有漏洞—— 今天多 5 盒,明天可能少 50 盒。

报溢和报损同时出现,都是健康危险信号。

真正成熟的店,报溢应该接近 0

- 每天的进出库都有单据

- 每个动作都有人负责

- 多出来 = 之前漏记了

报溢率 > 0.5% = 系统有明显漏洞。

3. 赠品出库:货没卖也没坏 → 减库存

典型场景

- 老客户买东西多送一个("老带新"奖励)

- 试吃 / 试用品

- 直播 / 拍宣传视频时拿一些用

- 节日礼包送给员工

- 送给朋友 / 关系户

- 公司内部消费(员工买打折)

单据:赠品出库单(也叫"内部消耗单")

赠品出库单号:ZP20240320-001

仓库:1 号店

商品:进口巧克力 100g × 3 盒

出库原因:老客户加单送的赠品

关联订单:XS20240320-001

经办人:销售员小赵

审批人:店长

出库金额:3 × 28 = 84 元(按成本算)

赠品的核心动作

库存:实物 + 账面 各 -3 盒

财务:进入"营销费用"或"招待费用"

报表:赠品 / 内耗报表 +84 元

赠品最容易"变质"成飞单

赠品流程不规范的店,最容易出这种事——

- 销售员"送了赠品"——实际拿回家

- 店长"招待客户"——实际给了亲戚

- 老板"试用"——实际私用

修正:

- 赠品必须有审批——超过一定金额走老板

- 赠品必须关联客户 / 用途——不能"送给某某" 一个名字交差

- 赠品占比纳入考核——某员工赠品比例过高,立刻盯

赠品分类管理

| 类型 | 处理 |

|---|---|

| 营销赠品(买赠、试吃) | 计入营销费用 |

| 客户关系(节日礼品) | 计入客户维护 |

| 内部消耗(员工福利) | 计入福利费 |

| 拍照 / 直播道具 | 计入营销宣传 |

| 报废前的处置 | 计入报损 |

不能"赠品"一个箩筐装到底——分类清楚,才知道钱花在哪。

配图 1:三种动作的财务归属

| 单据类型 | 库存变化 | 财务科目 | 是否影响毛利 |

|---|---|---|---|

| 报损单 | 库存 - | 营业外支出 / 资产减值 | ❌(影响净利) |

| 报溢单 | 库存 + | 营业外收入 | ❌ |

| 赠品出库单 | 库存 - | 销售费用 / 营销费用 | ❌(但影响营销 ROI) |

| 普通销售出库 | 库存 - | 销售成本 | ✅ |

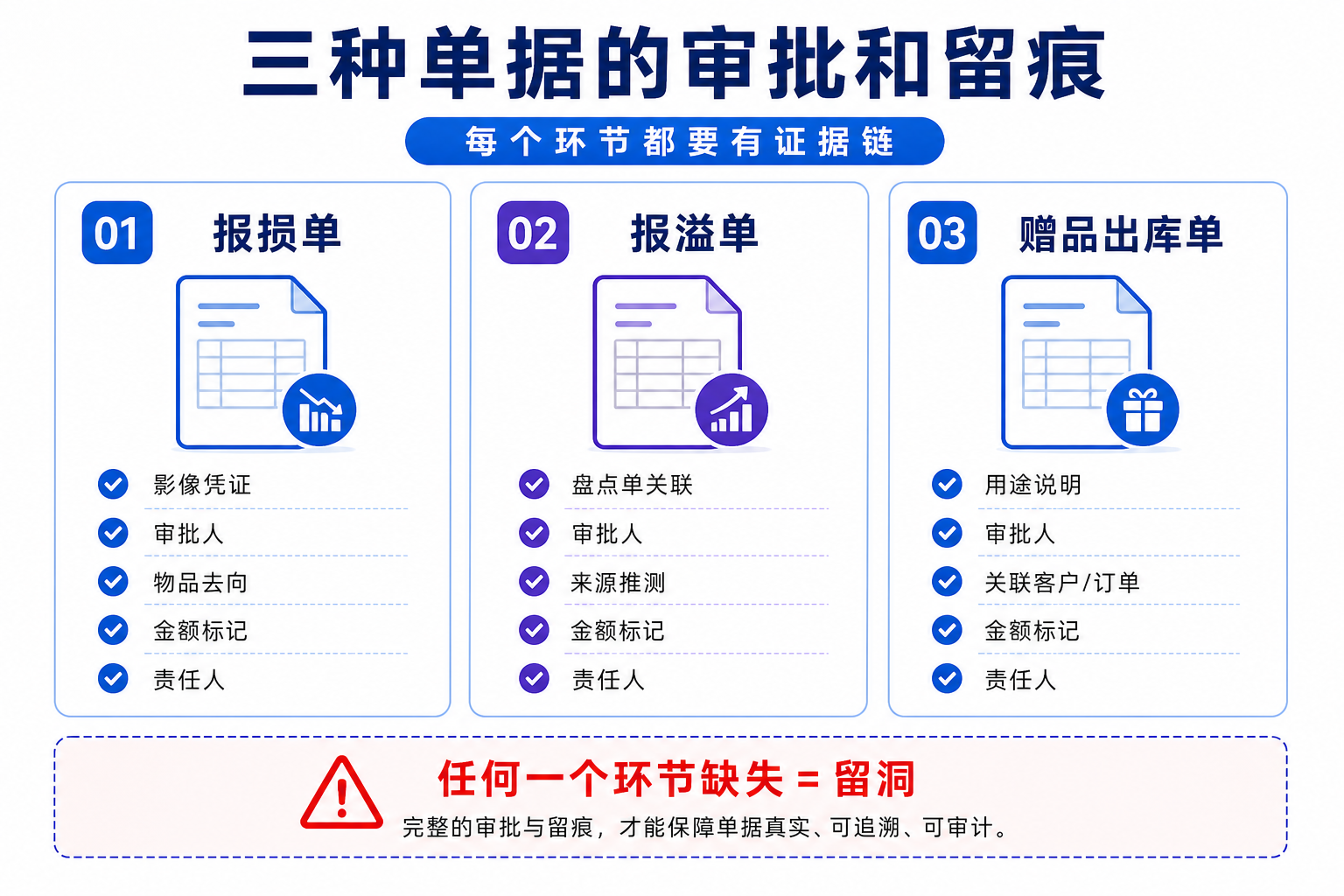

配图 2:三种单据的审批和留痕

报损单 报溢单 赠品出库单

──────── ──────── ────────

✅ 影像凭证 ✅ 盘点单关联 ✅ 用途说明

✅ 审批人 ✅ 审批人 ✅ 审批人

✅ 物品去向 ✅ 来源推测 ✅ 关联客户 / 订单

(销毁/卖废品)

✅ 金额标记 ✅ 金额标记 ✅ 金额标记

✅ 责任人 ✅ 责任人 ✅ 责任人

任何一个环节缺失 = 留洞。

三个最容易踩的坑

坑一:把"赠品 / 内耗"塞进"报损"

员工把"老板娘拿走的一盒巧克力"记成"报损"—— 节省了一道审批,但财务科目错了。

后果:营销费用低估、报损率虚高、决策依据失真。

修正:三种单据严格区分,员工知道什么场景用什么单。

坑二:报损 / 赠品没有金额上限审批

任何金额都让员工 / 店长自己签—— 1000 元以下随便办,1 万元也随便办—— 没有金额阈值就等于没控制。

修正:

| 金额 | 审批人 |

|---|---|

| < 100 元 | 销售员 / 店长 |

| 100 - 1000 元 | 店长 / 区域经理 |

| > 1000 元 | 老板亲自审批 |

| > 5000 元 | 老板 + 财务双审 |

坑三:盘出差异直接调账,没分类

盘点差异 → 直接报损 / 报溢一并冲掉—— 不区分"已知原因"和"未知原因"。

后果:

- 不知道哪些是真损耗

- 不知道哪些是流程漏洞

- 没有改进方向

修正:盘点差异必须分类报——

- 已知原因 → 单独建报损 / 报溢,注明

- 未知原因 → "盘点差异未明",单独统计 → 排查

一份"健康月报"应该有的内容

每月初,老板该看的一张"非销售流出"报表:

2024 年 3 月 - 库存非销售变动汇总

报损:

自然损耗 ¥3,200 (1.1%)

过期 ¥8,500 (2.9%)

损坏 ¥1,800 (0.6%)

被盗 / 不明 ¥600 (0.2%)

合计 ¥14,100 (4.8%)

报溢:

盘点未明 ¥1,200 (0.4%)

退货未冲销 ¥800 (0.3%)

合计 ¥2,000 (0.7%)

赠品 / 内耗:

营销赠品 ¥4,500 (1.5%)

客户关系 ¥1,200 (0.4%)

内部消耗 ¥800 (0.3%)

合计 ¥6,500 (2.2%)

库存非销售流出总比例:7.7%

每月对比——

- 占比上升 → 哪一项?为什么?

- 占比稳定 → OK

- 占比下降 → 流程改善有效

一年下来,这张表能给你省下几万到几十万的隐性损失。

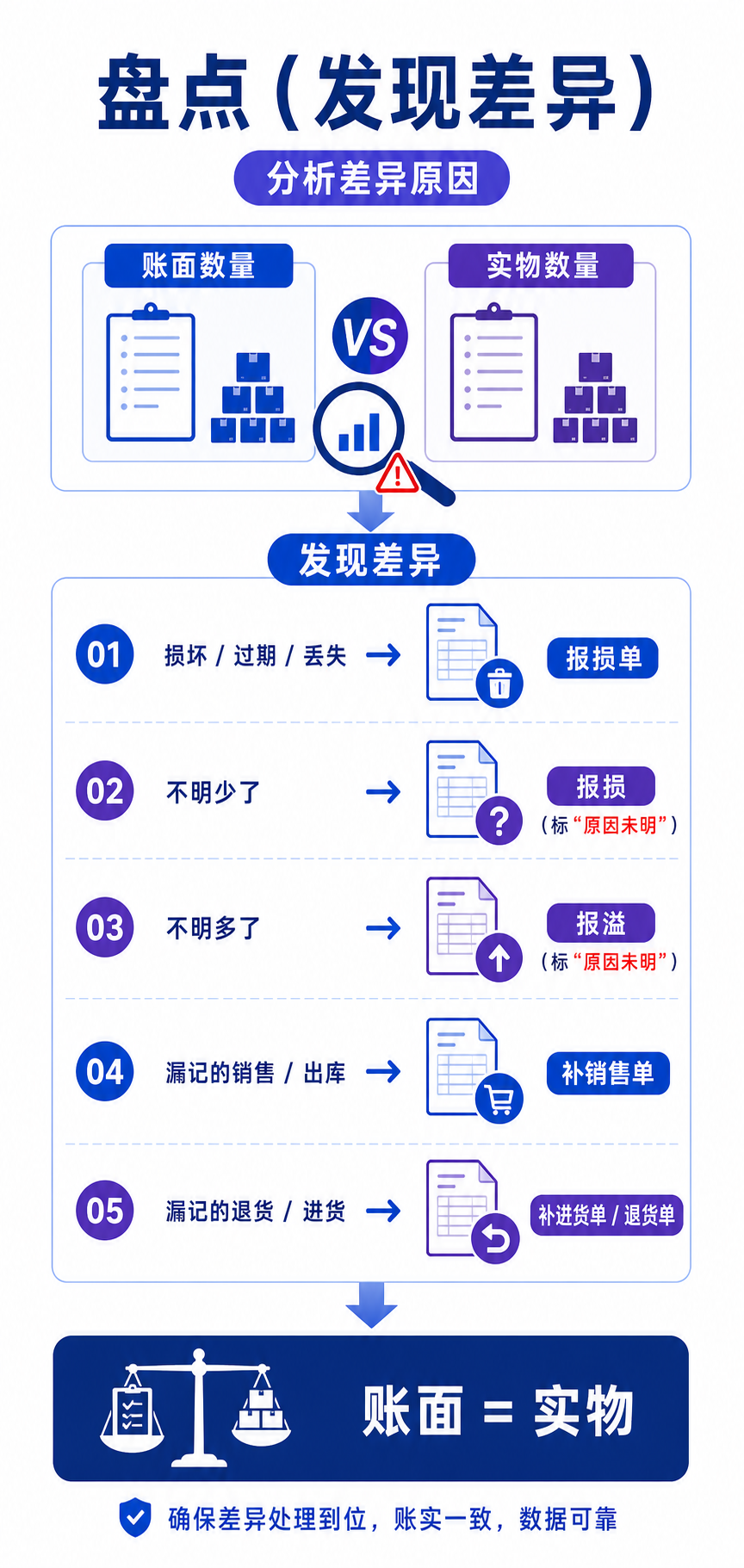

一个常见的认知误区

"报损就是把账面调成实物。"

不全对。

正确的逻辑是:

盘点(发现差异) │ ▼ 分析差异原因 │ ├─► 损坏 / 过期 / 丢失 → 报损单 ├─► 不明少了 → 报损(标"原因未明") ├─► 不明多了 → 报溢(标"原因未明") ├─► 漏记的销售 / 出库 → 补销售单 └─► 漏记的退货 / 进货 → 补进货单 / 退货单 │ ▼ 账面 = 实物

调账只是结果,分类记录才是关键—— 否则就是把"问题"扫到地毯下面。

老聂的实战

老聂规范了三个月后:

| 指标 | 之前 | 之后 |

|---|---|---|

| 月度报损金额 | ¥18,000 | ¥9,500 |

| 月度报溢金额 | ¥3,200 | ¥800 |

| 月度赠品 / 内耗 | "不知道" | ¥5,500(清晰可见) |

| 库存差异率 | 3.1% | 0.6% |

让他最惊讶的是—— 当所有"非销售流出"都被规范记录后—— 真实毛利率上升了 4%—— 原来流失到隐性损耗里的钱,重新被看见了。

三道自检题

-

你的店报损、报溢、赠品出库分别用不同单据吗?

- 混在一起 → 永远查不清谁的责任

-

你的赠品出库需要审批吗?金额阈值是多少?

- 不需要 → 飞单 / 套利温床

-

你每月报损率和赠品占比是多少?连续三个月趋势是?

- 不知道 → 隐性损耗每天发生

结尾

报损、报溢、赠品出库—— 听上去都是"小事",但每一笔都是真金白银。

老聂现在常对店长说:

报损单是给老板看损失的, 报溢单是给老板看漏洞的, 赠品单是给老板看营销 ROI 的—— 每一张单都是钱。

留个问题给你:

你上个月的报损率是多少?赠品占比呢?如果说不出,那就是该补的功课。

下一篇预告:《代销、寄售、一件代发的库存逻辑》——新型业态下的库存怎么管。