系列第 12 篇 · 核心概念

老姚一个字之差,多交了 8 万税

老姚在杭州做办公家具,自认为很懂账,做了 12 年。

去年年底他做财务申报,把客户给的"定金"全都登记成「销售收入」——

老姚的逻辑很朴素:

钱都进我口袋了,不算收入算啥?

结果年初税务上门做检查,问他:"这 70 多万的预收款,你怎么直接当收入了?"

老姚一脸懵:「钱已经到账了啊?」

税务说:"预收是预收,收入是收入。预收对应的货还没发,万一退了你怎么办?这两个科目搞混,相当于多报了 70 万收入,多缴了 8 万多税。"

老姚补了一身冷汗——多缴的钱可以申请退,但流程一来一回折腾两个月。

这一篇,我们就把第 02 篇里提到的「四个最容易搞混的账」彻底讲清。

先记一句话总结

| 名词 | 一句话 | 谁欠谁 |

|---|---|---|

| 应收 | 货卖了,钱还没收到 | 别人欠我 |

| 应付 | 货收了,钱还没付 | 我欠别人 |

| 预收 | 钱收了,货还没发 | 我欠别人货 |

| 预付 | 钱付了,货还没到 | 别人欠我货 |

关键区别就两个字:

- "应" = 货物已经流转,钱还没动

- "预" = 钱先动了,货还没流转

1. 应收账款:「别人欠我钱」

场景

老姚 3 月 1 日给某客户公司送了一批办公桌椅,共 12 万元。

客户公司说:「这个月底我们走完审批,下月初付款。」

老姚先给客户开了发票、送了货——3 月 1 日起,老姚账上就挂了 12 万元的"应收账款"。

应收的主要风险

- 拖账:本来说月底,结果拖三个月

- 坏账:客户公司倒了、跑路、不认账

- 资金占用:你的钱在别人那里,影响你自己的现金流

怎么管

- 应收账龄表:把应收按"未到期、1-30 天逾期、31-60、61-90、90 天以上"分组看

- 信用额度:给每个客户设上限,超过就不发货

- 定期催收:30 天打电话、60 天上门、90 天发律师函

- 坏账准备:超过一定时间,计提坏账(财务概念)

划重点:应收账龄超过 6 个月的,按行业经验,回收率不到 50%。超过 12 个月,基本就是坏账。

2. 应付账款:「我欠别人钱」

场景

老姚 4 月 5 日从某板材厂进了 8 万元的板材。

厂家说:「老姚你是老客户了,月结。」——意思是这个月进的货,下个月月底前付清就行。

货已经收到了、入库了、能用了——4 月 5 日起,老姚账上就挂了 8 万元的"应付账款"。

应付的两面性

应付不全是坏事——它实际上是供应商给你的免息贷款。

- 你拿着货已经能卖钱了

- 但你还没真正掏钱

- 中间的时间差就是你赚的"账期红利"

很多大公司的现金流模型,就是靠"先卖再付"运转的。

应付的风险

- 拖太久影响信誉:下次供应商不给你货 / 不给折扣 / 不给好货

- 资金计划失控:到期了才发现没钱付

- 罚息 / 滞纳金:合同里可能有

怎么管

- 应付到期提醒:系统提前一周提示要付的款

- 付款计划表:每周做一次"下周该付谁、付多少"的清单

- 优先级排序:核心供应商优先付、次要的可以稍延

3. 预收账款:「我收了钱但还没发货」

场景

老姚的家具有时候是按订单生产的。

某政府机关 5 月 20 日下了一笔 30 万的会议桌订单,先付了 9 万定金,剩下 21 万验收后付。

货还没生产、还没发——5 月 20 日起,老姚账上挂了 9 万的"预收账款"。

预收的本质:你欠对方一批货

很多老板觉得"钱到我账上了,就是我的钱"——

大错特错。

预收本质上是对方临时存在你这里的钱—— 万一对方反悔,你必须把这 9 万退回去。

所以财务上,预收记在"负债"科目下,不算收入。

预收的常见场景

- 定金 / 订金(家具、服装定制、教育培训预交学费)

- 预付费会员卡(理发店、洗车店、健身房)

- 年卡 / 季卡(云服务、SaaS 软件)

- 团购预订(社区团购、电商预售)

预收的最大风险

老板把预收的钱当利润花掉—— 等到要发货时发现资金链断了,没钱完成订单,最后崩盘。

这是健身房、培训机构频繁"跑路"的核心原因——预收用错了。

怎么管

- 预收要专户管理(最好放独立账户,不混在日常运营资金里)

- 进度追踪:每笔预收对应哪个订单、什么时候交付

- 提醒老板:仪表盘上单独显示"预收负债余额"

4. 预付账款:「我付了钱,但货还没到」

场景

老姚 6 月 10 日想抢一批进口意大利皮料。

供应商说:「这个量大,要的人多,先打 100% 全款,半个月后发货。」

老姚打了 18 万——6 月 10 日起,老姚账上挂了 18 万的"预付账款"。

预付的本质:对方欠你一批货

跟预收正好相反——钱已经走了,但对方欠你货。

预付记在"资产"科目下,因为这笔钱对应着"未来会到的货"。

预付的常见场景

- 进口贸易(先打款,国外才发货)

- 稀缺品 / 紧俏品(白酒、卡车配件、芯片)

- 大型定制(机器设备、办公家具)

- 押款进货(小厂家不接月结,必须先款后货)

预付的最大风险

供应商跑路 / 货不发 / 不退款—— 钱已经在对方手里,你只能起诉,而且诉讼成本可能比预付款还高。

怎么管

- 预付要有合同保障——合同里写清楚到货时间、违约条款

- 金额不能太大——别把家底压在一家供应商身上

- 追踪到货进度:什么时候发、运到哪了

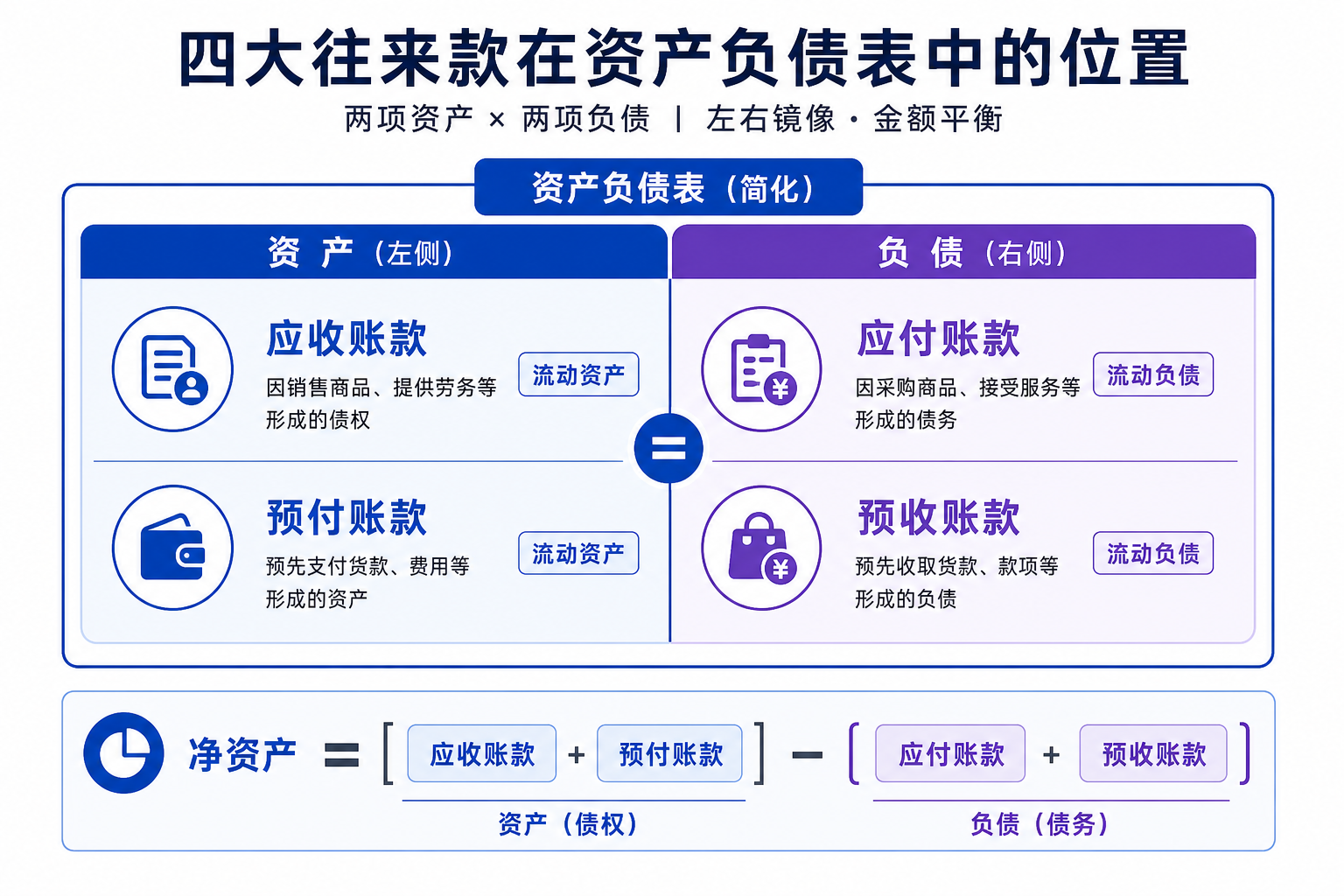

配图 1:四个账的「主语 - 谓语 - 宾语」对照

配图 2:四个账在「资产负债表」的位置

| 账目 | 资产 / 负债 | 在公司财务里的角色 |

|---|---|---|

| 应收账款 | 资产(流动资产) | 别人会还给你的钱 |

| 预付账款 | 资产(流动资产) | 别人会还给你的货 |

| 应付账款 | 负债(流动负债) | 你欠别人的钱 |

| 预收账款 | 负债(流动负债) | 你欠别人的货 |

两个资产 + 两个负债,是一对镜像关系。

老板该看的是:

净资产 = (应收 + 预付) - (应付 + 预收)

正数说明对外赊出去的多、收回风险大; 负数说明欠别人多、压力大。

老姚出错的那笔账

老姚把 70 多万的预收当成销售收入——

正确的处理:

- 收到 9 万定金时:预收账款 +9 万(负债),不进收入

- 货发完、验收完、客户确认时:预收转为销售收入(这才是收入实现)

- 客户付清尾款时:应收转为已收,结案

这样整个流程才符合会计准则,税也不会多缴。

进销存系统怎么记这四个账

主流的进销存系统都自带「往来账户」模块,会自动生成:

客户应收应付明细

客户:杭州 XX 公司

应收余额:12 万(3 月 1 日开单,未付)

预收余额:0

供应商应付应收明细

供应商:东阳 XX 板材

应付余额:8 万(4 月 5 日进货,月结)

预付余额:18 万(6 月 10 日预付,半月后到货)

关键报表

- 应收账龄表:每个客户各账龄段的金额

- 应付账龄表:每个供应商各账龄段的金额

- 预收负债明细:每笔预收对应的订单、未完成进度

- 预付未到货明细:每笔预付对应的供应商、预计到货时间

没有这四张报表的进销存系统,等于只完成了一半功能。

老板最容易犯的五个错

1. 把预收当收入

→ 多缴税、利润虚高、资金链脆弱(老姚的故事)

2. 把应收当现金算

→ 觉得自己赚钱了,疯狂消费 / 扩张,结果客户拖账,资金断裂

3. 应付拖太久

→ 信誉崩了,被列为"问题客户",下游进货不顺

4. 预付不留合同

→ 钱被坑了追不回(特别是跟小厂家的现款现货)

5. 四个账只盯总数,不盯账龄

→ 总数看着没事,账龄一拉发现有 30 万是 1 年以上的死账

一个对小老板最有用的小工具:四张表挂墙上

打印 4 张表,每周一早上更新一次,挂办公室墙上:

┌─────────────────┐ ┌─────────────────┐

│ 应收前 10 │ │ 应付前 10 │

│ (按金额) │ │ (按金额) │

└─────────────────┘ └─────────────────┘

┌─────────────────┐ ┌─────────────────┐

│ 预收未交付 │ │ 预付未到货 │

│ (订单进度) │ │ (到货倒计时) │

└─────────────────┘ └─────────────────┘

每周用 10 分钟扫一遍—— 做老板的,最不该出错的就是这四张表。

一道终极判断题

老板小测试,看你掌握没:

- 客户预订年卡,付了 1 万 → 这 1 万属于:____

- 你给厂家先打款 5 万,货下周到 → 5 万属于:____

- 客户欠你 3 万货款,承诺下月还 → 3 万属于:____

- 你欠供应商 8 万货款,下月底付 → 8 万属于:____

答案:

- 预收(你欠对方一年的服务)

- 预付(对方欠你货)

- 应收(别人欠你钱)

- 应付(你欠别人钱)

四个都答对,你比 80% 的小老板强了。

老姚的结语

老姚现在每月初做四件事:

- 拉一份应收账龄表 → 谁拖了 90 天以上立刻打电话

- 拉一份应付到期表 → 这个月要付多少给谁

- 看一眼预收负债 → 那些钱不能花

- 看一眼预付未到货 → 哪些供应商需要追

他说:

这四个数清楚了,我晚上睡得踏实多了。 以前看银行余额觉得有 50 万,其实有 30 万是预收,根本不归我。 现在看的是「净现金流」,那才是真正属于自己的钱。

留个问题给你:

此刻你的店里,应收、应付、预收、预付的余额分别是多少?能说出来吗?

下一篇预告:《单位换算:箱 / 件 / 个 / 散装,系统怎么不出错》——批发零售老板最容易踩的坑,一次讲清。